火災保険の相場はいくら?戸建・マンション・賃貸などケース別に解説

火災保険の相場は、ケースごとに以下が目安です。

| 一戸建て (新築・中古) | 耐火構造だと年額1.5万円~2万円程度、非耐火構造だと年額2.7万円~3.5万円程度 |

|---|---|

| 分譲マンション (新築・中古) | 年額6千円~8千円程度 |

| 賃貸物件 (アパート・マンションなど) | 年額7千円~3万円程度 |

一戸建てと分譲マンション、賃貸物件では、それぞれ補償を重点的にかける対象が違うため、保険料相場にはかなりの差が生まれるのです。

この記事では、ケースごとのさらに詳しい保険料相場を解説するとともに、火災保険料の金額を左右する8つの主な要因を解説し、保険料はどのように決まるのかをわかりやすく説明していきます。

補償内容が手厚ければ手厚いほど火災保険料は高くなります。つまり、あまり必要がない補償をあれもこれもつけてしまうと、びっくりするほど高額になることもあるのです。適正な保険料の相場を知らなければ、本来払う必要がない無駄な出費につながりかねません。

見積りをもらったときに、その保険料が高すぎるのか適正なのか判断できるよう、しっかり内容を理解していきましょう。

序文でもお話したとおり、火災保険の相場はケースごとにかなり幅があります。自分はどのケースにあたるのか確認したうえで、該当する章をご覧ください。

一戸建て(新築・中古)の火災保険料の相場

当社が運営する保険料比較サイト、Will Naviを使ってシミュレーションしてみました。

一戸建ての火災保険料の相場は、年額1.5万円~3.5万円程度です。地震保険を付帯する場合は、年額4.1万円~7.6万円程度となります。

ただし「新築割」や「築浅割引」がある保険会社の場合、建物が新しければ保険料は安くなります。

地震保険をつけない場合の一戸建ての火災保険料相場

- 建物の種類

- 一戸建て

- 建物構造

- T構造

- 所在地

- 東京都

- 火災保険

-

建物 2,000万円

家財 500万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト

保険料75,200円保険料の内訳

保険料75,200円保険料の内訳- 建物

- 51,000円

- 家財

- 24,200円

-

ジェイアイiehoいえほ

保険料81,828円保険料の内訳

保険料81,828円保険料の内訳- 建物

- 52,802円

- 家財

- 29,026円

-

東京海上日動トータルアシスト住まいの保険

保険料83,780円保険料の内訳

保険料83,780円保険料の内訳- 建物

- 59,360円

- 家財

- 24,420円

-

損保ジャパンTHE すまいの保険

保険料98,540円保険料の内訳

保険料98,540円保険料の内訳- 建物

- 69,740円

- 家財

- 28,800円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

〇 | 〇 | 〇 | 〇 |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

築浅割引 |

築年数別割引 |

||

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

・表示している保険料は、試算条件に基づき計算した概算保険料から地震保険料を引いた金額です。実際の保険料は、所在地、建築完成年月日、建物面積、耐震・免震性能等により計算されます。具体的な保険料のお見積もりなど詳しくは、ニッセンライフにお気軽にお問合せください。

【楽天損保「ホームアシスト」】2020年4月1日以降に保険開始となる契約より、ご契約建物の所在地の水災リスクに応じた保険料(4区分)となっています。表示している保険料は、水災リスクが一番小さい所在地の保険料(4区分のうち、一番低い保険料)となります。 ご契約建物の所在地により保険料が異なりますので、詳しくは、ニッセンライフにお問合せください。

※記はあくまでも一例です。

こちらで算出した保険料は5年間での金額なので、1年あたりの保険料は下記のとおりとなります。

| 構造級別 | 火災保険料の相場(1年) |

|---|---|

| T構造(耐火構造) | 年額1.5万円~2万円程度 |

| H構造(非耐火構造) | 年額2.8万円~3.5万円程度 |

地震保険を付帯する場合の一戸建ての火災保険料相場

- 建物の種類

- 一戸建て

- 建物構造

- T構造

- 所在地

- 東京都

- 火災保険

-

建物 2,000万円

家財 500万円

- 地震保険

-

建物 1,000万円

家財 250万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト

保険料204,580円火災の補償分

- 建物

- 51,000円

- 家財

- 24,000円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

-

ジェイアイiehoいえほ

保険料211,208円火災の補償分

- 建物

- 52,802円

- 家財

- 29,026円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

-

東京海上日動トータルアシスト住まいの保険

保険料213,160円火災の補償分

- 建物

- 59,360円

- 家財

- 24,420円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

-

損保ジャパンTHE すまいの保険

保険料227,920円火災の補償分

- 建物

- 69,740円

- 家財

- 28,800円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

〇 | 〇 | 〇 | 〇 |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

建築年割引 |

建築年割引 |

築浅割引 建築年割引 |

築年数別割引 建築年割引 |

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

- 建物の種類

- 一戸建て

- 建物構造

- H構造

- 所在地

- 東京都

- 火災保険

-

建物 2,000万円

家財 500万円

- 地震保険

-

建物 1,000万円

家財 250万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト

保険料339,950円火災の補償分

- 建物

- 99,800円

- 家財

- 38,900円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

-

ジェイアイiehoいえほ

保険料347,294円火災の補償分

- 建物

- 100,872円

- 家財

- 45,172円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

-

東京海上日動トータルアシスト住まいの保険

保険料377,510円火災の補償分

- 建物

- 123,020円

- 家財

- 53,240円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

-

損保ジャパンTHE すまいの保険

保険料377,260円火災の補償分

- 建物

- 129,600円

- 家財

- 46,410円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

〇 | 〇 | 〇 | 〇 |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

建築年割引 |

建築年割引 |

築浅割引 建築年割引 |

築年数別割引 建築年割引 |

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

・実際の保険料は、所在地、建築完成年月日、建物面積、耐震・免震性能等により計算されます。具体的な保険料のお見積もりなど詳しくは、ニッセンライフにお気軽にお問合せください。

【楽天損保「ホームアシスト」】2020年4月1日以降に保険開始となる契約より、ご契約建物の所在地の水災リスクに応じた保険料(4区分)となっています。表示している保険料は、水災リスクが一番小さい所在地の保険料(4区分のうち、一番低い保険料)となります。 ご契約建物の所在地により保険料が異なりますので、詳しくは、ニッセンライフにお問合せください。

※上記はあくまでも一例です。

こちらで算出した保険料は5年間での金額なので、1年あたりの保険料は下記のとおりとなります。

| 構造級別 | 火災保険料の相場(1年) |

|---|---|

| T構造(耐火構造) | 年額4.1万円程度~年額4.6万円程度 |

| H構造(非耐火構造) | 年額6.8万円程度~年額7.6万円程度 |

ここで示した相場はあくまで目安で、実際の一戸建ての火災保険料は、以下のようなさまざまな条件によって変わります。

さまざまな条件

- 構造級別(建物が耐火構造か、非耐火構造か)

- 保険金額(建物の保険金額、家財の保険金額をそれぞれいくらにするか)

- 補償内容(火災・風災・水災・盗難・破損などをどこまでカバーするか)

- 地震保険の有無(地震保険をつけるか)

- 建物の所在地(建物が建っている場所はどこか)

- 建物の建築年月(いつ建てられた建物か)

- 保険期間の長さ(1年契約~10年契約どれにするか)

- 特約の有無

一戸建ての場合は、**保険金額(建物・家財)**をいくらに設定するか、補償内容をどこまでカバーするかが、火災保険料を決めるポイントとなります。

それぞれの要因の詳しい説明については、「火災保険料を左右する8つの主な要因」をご覧ください。

また、自分の場合はいくらぐらいになるか、相場をさらに詳しく知りたい方は、「一戸建て(中古)の火災保険の相場はいくら?ケース別に保険料を解説」の記事もぜひ参考にしてください。

一戸建てにおすすめの火災保険を知りたい方は、「戸建てにおすすめの火災保険3選と失敗しないために必要な6つの視点」の記事をあわせてご覧ください。

分譲マンション(新築・中古)の火災保険料の相場

分譲マンションの火災保険料の相場は、年額6,000円~8,000円程度です。地震保険を付帯する場合は、年額2.6万円~2.8万円程度となります。

分譲マンションの場合は、外壁や支柱、基礎などのマンション共有部分には火災保険をかけなくてよいことが多い(管理組合が火災保険に入っていることが多い)ことや、木造住宅に比べて火災リスクが低いため、戸建て住宅と比べると火災保険料は安く済みます。

「新築割」や**「築浅割引」**がある保険会社の場合、建物が新しければ保険料は安くなります。

- 建物の種類

- マンション

- 建物構造

- M構造

- 所在地

- 東京都

- 火災保険

-

建物 1,500万円

家財 500万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト

保険料30,200円保険料の内訳

- 建物

- 20,250円

- 家財

- 9,950円

-

ジェイアイiehoいえほ

保険料33,850円保険料の内訳

- 建物

- 22,580円

- 家財

- 11,270円

-

東京海上日動トータルアシスト住まいの保険

保険料39,900円保険料の内訳

- 建物

- 23,800円

- 家財

- 16,100円

-

損保ジャパンTHE すまいの保険

保険料37,250円保険料の内訳

- 建物

- 26,330円

- 家財

- 10,920円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

× | × | × | × |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

建築年割引 |

建築年割引 |

築浅割引 建築年割引 |

築年数別割引 |

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

・表示している保険料は、試算条件に基づき計算した概算保険料から地震保険料を引いた額です。実際の保険料は、所在地、建築完成年月日、建物面積、耐震・免震性能等により計算されます。具体的な保険料のお見積もりなど詳しくは、ニッセンライフにお気軽にお問合せください。

【楽天損保「ホームアシスト」】2020年4月1日以降に保険開始となる契約より、ご契約建物の所在地の水災リスクに応じた保険料(4区分)となっています。表示している保険料は、水災リスクが一番小さい所在地の保険料(4区分のうち、一番低い保険料)となります。 ご契約建物の所在地により保険料が異なりますので、詳しくは、ニッセンライフにお問合せください。

※上記はあくまでも一例です。

こちらで算出した保険料は5年間での金額なので、1年あたりの保険料は下記のとおりとなります。

| 構造級別 | 火災保険料の相場(1年) |

|---|---|

| M構造 | 年額6,000円程度~年額8,000円程度 |

ここで示した相場はあくまで目安で、実際の火災保険料は以下のようなさまざまな条件によっても変わります。

さまざまな条件

- 保険金額(建物の保険金額、家財の保険金額をそれぞれいくらにするか)

- 補償内容(火災・風災・水災・盗難・破損などをどこまでカバーするか)

- 地震保険の有無(地震保険をつけるか)

- 建物の所在地(建物が建っている場所はどこか)

- 建物の建築年月(いつ建てられた建物か)

- 保険期間の長さ(1年契約~10年契約どれにするか)

- 特約の有無

マンションの場合は、保険金額(建物・家財)をいくらに設定するか、補償内容をどこまでカバーするか、地震保険を付帯するかどうかが、火災保険料を決めるポイントとなります。

今回のシミュレーションでは、一戸建てと違い水災補償を外しています。しかしマンションの立地や階数によっては、水災補償が必要な場合もあるでしょう。その場合、相場の保険料はもっと高くなります。

また、建物の保険金額の設定を誤らないように注意しましょう。マンションの購入金額には共有部分の建物価格や土地代も含まれているため、それらを除いた専有部分の建物価額を設定する必要があります。

補償内容については、集合住宅では水濡れのリスクが高くなるため、補償内容を選ぶ際は水濡れにたいしての補償はつけておくとよいでしょう。

それぞれの要因の詳しい説明については、「火災保険料を左右する8つの主な要因」をご覧ください。

マンションにおすすめの火災保険を知りたい方は、「マンションにおすすめの火災保険3選と失敗しないための事前知識4つ」の記事をあわせてご覧ください。

賃貸物件(アパート・マンション・戸建)の火災保険料の相場

賃貸物件(アパート・マンション・戸建)の火災保険料の相場は、ジェイアイ傷害火災の賃貸専用火災保険、「ジェイアイくらし安心総合保険」保険期間1年の場合、年額7千円台~3万円程度です。

家財の保険金額をいくらに設定するかによって、火災保険料の相場が異なります。

- 自分の部屋の家財の補償

- 大家さんに対する損害賠償にそなえる補償(借家人賠償責任保険)

- その他のトラブルにそなえる保険(個人賠償責任保険)

がメインとなります。一般的には、建物の部分についてはすでに大家さんが加入しているため不要です。

自分の持っている**家財の評価額(すべてを新しく買いなおすのに必要な金額)**を目安に家財の保険金額を決めて、火災保険を決めていきましょう。

さらに詳しいケースごとの相場や、家財の保険金額の決め方などを知りたい方は、「賃貸の火災保険の相場はいくら?家財の補償額ごとに保険料を解説!」の記事もぜひ参考にしてください。

賃貸入居者用におすすめの火災保険を知りたい方は、「賃貸向け火災保険おすすめ2選と安く賢く契約するためのテクニック」の記事をあわせてご覧ください。

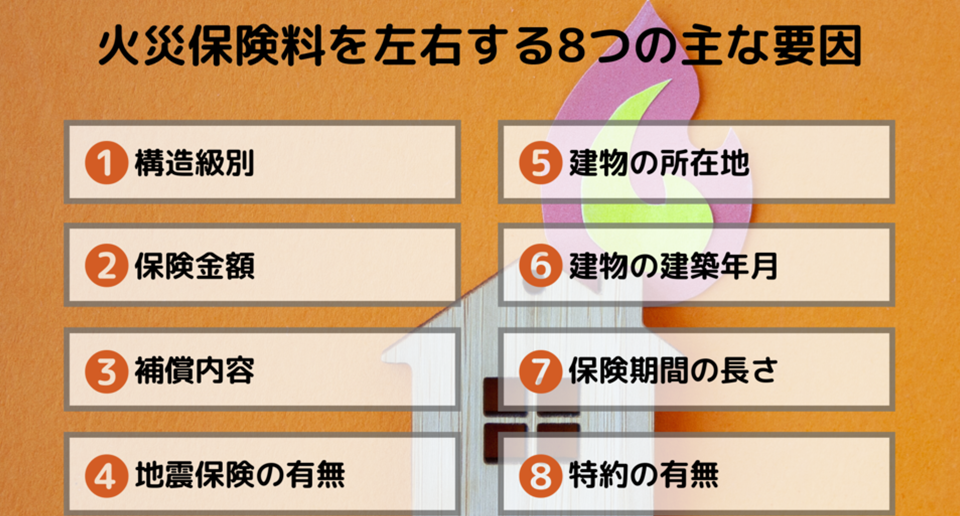

火災保険料を左右する8つの主な要因

さまざまな条件によって火災保険料の価格は変化します。

ここではそのなかでとくに価格を左右する8つの主な要因について解説していきます。

(1) 構造級別(M構造・T構造・H構造)

火災保険料を大きく左右するのが**「構造級別」**です。

簡単にいうと、建物の柱・はり・外壁がどのような素材でできているかということです。

| 構造級別 | 建物の種類(材質) |

|---|---|

| M構造 (マンション構造) |

|

| T構造(耐火構造) |

|

| H構造(非耐火構造) |

|

同条件の場合の火災保険料を比べてみると、安い順に、**M構造(マンション構造)<T構造(耐火構造)<H構造(非耐火構造)**となります。

(2) 保険金額

保険金額が高ければ高いほど、火災保険料は高くなります。保険金額とは、契約した保険の補償限度額のことです。

建物の保険金額

建物の保険金額は、**「建物評価額」**を参考に決めていきます。

評価基準には「新価(新しく建て直すために必要な価額)」と「時価(時間経過による消耗分を差し引いた価額)」がありますが、時価だと金額が不足してしまうケースが多いため、現在では**「新価」**で算出するのが一般的です。

建物評価額の算出方法(新価)

- 新築の場合、土地代や諸経費を除いた建物だけの購入金額(=建築価額)を建物評価額とする

- 中古の場合は、当時の建築価額に物価変動を反映して算出する

- 建築価額がわからない場合は、構造ごとの平均単価に面積を乗じて算出する

家財の保険金額

家財の保険金額も、建物と同様に**「時価」ではなく「新価(再調達価額)」**を目安に決めていきます。つまり、同等のものを新しく購入しなおすために必要な金額を目安にします。

家にある家財のすべての金額を計算していくのは難しいため、保険会社が示している家財簡易評価表を参考にするのがよいでしょう。保険会社によりますが、世帯主の年齢と家族構成をもとにした簡易評価表や、占有面積をもとにした簡易評価表があります。

| 家族構成 | 2名 大人のみ |

3名 大人2名 子ども1名 |

4名 大人2名 子ども2名 |

5名 大人2名子ども3名 |

独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後(含以上) | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

出典:損害保険ジャパン株式会社「家財新価の目安について」

簡易評価表を見て「こんなに高いかな?」と思う方もいるかもしれませんが、家の中にあるすべての家具や家電、衣服、食器にいたるまでを合計すると、案外高額になるものです。

しかし、実際家財をどの程度持っているかは家庭によりけりです。家財の補償は**「実損てん補」**が基本となり、多めに補償をかけていても実際に被害にあった損害額しか補償されません。そのため、超過して保険をかけてしまうと保険料が無駄になってしまうこともあります。

簡易評価表を参考にしながら、実態に合わせて家財の保険金額を決めていくとよいでしょう。家財の保険金額は自由に決められる保険会社が多いので、支払う保険料とのバランスを見ながら決めることもできます。

(3) 補償内容

火災保険料は、補償内容によっても変わります。補償を手厚くすればするほど、保険料は高くなります。たとえば、火災・風災だけ補償するプランと、火災・風災・水災・水濡れ・盗難・破損までカバーするプランでは、後者の方が保険料が2倍近く高くなる場合もあります。

火災保険が補償する主な損害

- 火災、落雷、破裂・爆発による損害

- 風災・雹(ひょう)災・雪災による損害

- 水災による損害

- 水濡れ、外部からの物体の衝突等による損害

- 盗難による損害

- その他、不測かつ突発的な破損事故等による損害

(4) 地震保険

火災保険に地震保険を付帯するかどうかによっても、火災保険料は大きく変わります。

地震保険とは、火災保険ではカバーできない(一部の火災保険では、地震火災費用保険金をお支払いする場合があります。)地震による損害を補償する保険のことです。

地震保険の**保険金額(建物・家財)**は、火災保険の保険金額の30~50%の範囲でのみ設定でき、全損・大半損・小半損・一部損に応じて保険金を受け取れます。

万が一地震に遭ってしまった場合の生活再建費用として、地震保険への加入を検討しておくとよいでしょう。

(5) 建物の所在地

火災保険の保険料率は都道府県別の事故発生率や損害状況に応じて異なるため、建物の所在地によって火災保険料には差が出ます。つまり、災害の発生が多く損害が大きい都道府県ほど火災保険料が高くなるのです。

さらに火災保険に付帯する地震保険についても、都道府県ごとに保険料率がそれぞれ異なります。

(6) 建物の建築年月

**建物が建てられた時期によって、火災保険料が異なることがあります。基本となる火災保険料は変わりませんが、保険会社によっては、築年数が浅い建物だと「新築割引」や「築浅割引」**が適用される場合があるからです。

また地震保険では、建築年割引(昭和56年6月1日以降に建てられた場合)や建物の耐震・免震性能に応じた割引があります。

(7) 保険期間

火災保険の保険期間(契約期間)によっても火災保険料が変わります。保険期間が長いほど長期係数が適用されるため、1年あたりの火災保険料が安くなることが多いです。

火災保険の保険期間は、1年間~最長で10年間です。(※以前は最長で35年間でしたが、2015年10月から最長10年に改定されました。)

10年一括払いの場合、1年あたりの保険料が安くなることが多いため、火災保険料を安く抑えたい方は長期契約を検討してみるとよいでしょう。

(8) 特約の有無

火災保険の補償を手厚くする特約を付帯すれば、内容に応じて保険料は高くなります。

火災保険に付帯できる特約の例

- 失火見舞金費用補償特約

- 類焼損害特約

- 事故再発防止等費用特約

- 諸費用補償特約

- 個人賠償責任特約

- 携行品損害補償特約

特約をうまく活用すれば少ない負担増で安心の補償を手に入れることもできますし、逆に不要な特約を見直すことで火災保険料を抑えることもできます。

火災保険の無駄を削ってコストダウンする4つの方法

火災保険の無駄を見直すことで、必要な補償を残しつつコストダウンできます。

以下の4つの内容を改めて確認してみて、火災保険料の節約にチャレンジしてみましょう。

(1) リスクの低い不要な補償を見直す

自分の住環境にあわせて、リスクの低い災害については補償を見直すなどの選択ができれば、それだけ火災保険料を抑えられます。火災・風災・水災・水濡れ・盗難・破損などすべてのリスクにそなえられたらよいですが、補償内容が手厚ければ手厚いほど火災保険料は高額になります。

火災保険料を安くするためには、補償内容をカスタマイズできる火災保険を選び、不要な補償を見直しましょう。たとえばマンションの高層階に住んでいる場合は、水災のリスクは低いといえるため、水災補償を削るという選択肢も考えられます。

住環境ごとのリスクを検討する際には、自治体が公表しているハザードマップなどが参考になります。

(2) 保険期間を長くする

火災保険料を左右する8つの主な要因でも解説したとおり、保険期間を長くして一括払いをすると火災保険料は安くなります。たとえば最長10年間での契約をした場合、1年契約を10回繰り返すよりも火災保険料は安くなります(保険会社により異なります)。

一括払いが原則となるため契約時にまとまった金額を用意する必要がありますが、トータルで考えたときの価格差を考えると、保険期間は長めに設定するのがお得です。

10年一括についてさらに詳しく知りたい方は、「火災保険の10年一括の相場は単年に比べて割安?事例を紹介」の記事もご覧ください。

(3) 免責金額を高くする

免責金額を高くすることで火災保険料を抑える方法もあります。

免責金額とは、契約者が自己負担する金額のことです。

たとえば免責金額を10万円と設定したときに50万円の損害が発生した場合、契約者は**「損害額-自己負担額」の40万円**を受け取ることができます。ただし、免責金額の10万円を下回る場合は損害保険金を受け取ることはできません。

免責金額を高く設定するほど、保険料は安く抑えられるのです。

(4) 保険会社を比較する

火災保険料をコストダウンするためにとても重要なポイントとして、損害保険会社をしっかり比較することが挙げられます。

同程度の補償内容で見積りを取った場合でも、保険会社によって火災保険料には差が現れます。だからこそ、複数の保険会社の見積りを取って、比較・検討する必要があるのです。

もしひとつの保険会社しか検討していなかったら、「火災保険料は年額10万円です」といわれてそのまま契約してしまうでしょう。しかし相見積りを取っていたら「A社:年額10万円、B社:年額8万円、C社:年額7万円」のなかから、詳しい契約内容を比較して選ぶことができるのです。

当社でも、最大9社から火災保険を選ぶことができます。まずはお気軽に見積書のご依頼をお待ちしております。

書類で複数社の火災保険の見積もりを

作成可能です。

まとめ

この記事では、一戸建て・分譲マンション・賃貸物件(アパート・マンション・戸建)それぞれの場合について、火災保険料の相場がいくらぐらいになるかを解説してきました。

ケースごとに補償内容も相場もかなり異なることがわかったのではないでしょうか。

賃貸物件に住んでいた方が新しくマイホームを手に入れた場合など、火災保険の内容の違いにびっくりすることもあるかもしれません。以前と同じ感覚で火災保険に入ると、思わぬ見落としをしてしまうこともありえます。

ケースごとに火災保険の特徴は違うため、補償がしっかり足りているのかはもちろん、補償をかけすぎていないかにも注意して保険を選ぶことが大切です。

火災保険について疑問があれば、ささいなことでもぜひご相談ください。経験豊富なプロのアドバイザーが、丁寧に火災保険選びのお手伝いをいたします。

-

JI2019-743

出典

「学校基本調査」(文部科学省)(http://www.mext.go.jp/b_menu/toukei/chousa01/kihon/1267995.htm)を加工して作成

「平成28年度子供の学習日調査の公表について」(文部科学省)

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/__icsFiles/afieldfile/2017/12/22/1399308_1.pdf

「平成30年度教育費に関する調査結果」(日本政策金融公庫)

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h30.pdf

(日本学生支援機構)

https://www.jasso.go.jp/shogakukin/about/flow.html

「教育一般貸付 (国の教育ローン)」(日本政策金融公庫)

https://www.jfc.go.jp/n/finance/search/ippan.html

掲載内容は執筆時点の情報であり、変更される場合があります。

出典に記載されているURLは、執筆時のリンク情報のため、アクセス時に該当ページが存在しない場合があります。