火災保険はいつでも見直し可能!ポイントや手順、タイミングを紹介

火災保険は、契約途中であってもいつでも見直しができます。

ついつい契約した当時のまま放置しがちですが、適正な保険金額を設定していない場合、火災や災害時に原状回復できる補償を受けられない可能性があります。

また、無駄な補償や保険料をかけたままになっていることもあり、見直しすることでコストダウンが叶う場合も。とくに

- 引っ越しをした場合

- リフォームや増築をした場合

- 結婚や出産などライフスタイルに変化があった場合

- 火災保険が満期になる場合

- 火災保険が高いと感じる場合

は火災保険を見直す絶好のチャンス。コツさえ掴めば簡単に見直せるので、ぜひ実践してみましょう。そこでこの記事では

- 火災保険を見直す5つのタイミング

- 火災保険を見直すメリット

- 火災保険を見直すときのポイント

- 火災保険の見直し時によくある質問集

など、見直すときに疑問となることを全解説します。

この記事を最後まで読めば、火災保険の見直しができ、自分に合う火災保険へと切り替えができるようになるはずです。

火災保険は、いざというときにベストな補償をそなえていなければ意味がありません。ぜひ、自分にピッタリの火災保険に見直しをしてみましょう。

火災保険はいつでも見直しができる

火災保険は「見直しをしよう」と思ったときに、いつでも見直しができます。

火災保険の見直しには

- 今の火災保険を解約して新しい火災保険に加入する

- 今の火災保険の補償内容を見直す

という二つの方法があり、見直しの結果適切な方法を選べます。

**「長期契約をしている」****「一括で支払いをしてしまった」**という場合でも今のライフスタイルに合う火災保険へと見直せるので、無駄なコストを省いて適正な保険金額をかけることが可能。

では、どのようなタイミングで見直しをするといいのか次の章で詳しくご紹介します。

見直しを検討したい5つのタイミング

変化していくライフスタイルの中で、火災保険料を見直したほうがいいタイミングや、実際に多くの人が見直しをしている5つのタイミングがあります。なぜ、わざわざ見直しをしなければならないのか理由も交えてご紹介します。

(1) 引っ越しをするとき

マイホームを建てたり、住み替えなど引っ越しをして居住環境が変わる場合は、保険会社に通知をする必要があります。

火災保険料は、建物の面積や構造などたくさんの要素で決定されるため、保険料が変わる可能性が高いです。このとき、補償内容が新居に見合っているのかも見直しましょう。

見直しをせずに引っ越し前の火災保険をそのまま引き継いでしまうと、知らない間に**「過少保険(一部保険)」**になっている可能性が。

過少保険とは建物の価値より補償金額が少ない状態で、いざというときに充分な保険金が受け取れません。

たとえば引っ越しをして2,000万円の価値がある建物に住んでいるのにもかかわらず、火災保険は1,000万円の建物のままになっていたとすると、いざという時に支払われる金額には下記のような差が生まれます。

- 建物が全壊した場合(火災保険で70%支払われるとする)

- 建物の価値:2,000万円の場合 1,400万円

- 建物の価値:1,000万円の場合 700万円

本当は修復に2,000万円近く必要なところ、700万円しか受け取れないと自己負担が大きく元の生活を取り戻すことが難しい状態に。

いざというときに適正な補償を受けるための火災保険なので、引っ越しをしたときには今の建物に合う火災保険に見直しをしましょう。

(2) 増築やリフォームをした場合

リフォームや増築など建物の大きさに変化があった場合も、適正な火災保険料になっているか見直す必要があります。

増築をして広くなった場合や耐震補強をした場合は充分に補償しきれない**「過少保険」になっている場合が、逆に建物を小さくした場合は保険料をかけすぎている「超過保険」**になっている可能性があります。

| 超過保険 | 建物の評価額以上の保険金額に設定しており、無駄な保険料を払い続けている |

|---|---|

| 過少保険 | 建物の評価額より保険金額が少ないため、万が一のときに充分な補償が受けられない |

超過保険とは、保険金額を実際の価額よりも多く設定している状態です。1,000万円の価値の建物に1,500万円の火災保険料をかけても、実際に受け取れるのは建物を補修するための1,000万円の保険金なので、無駄な保険料を支払っていることに。

過少保険も問題ですが、超過保険は無駄な出費となっているので見直す必要があるでしょう。

他にもリフォーム時にオール電化やホームセキュリティなど、設備を増やした場合は火災や盗難にあうリスクが軽減できるため、お得な割引を用意している保険会社もあります。

引っ越し時だけでなく、建物や設備に変化があった場合も火災保険を見直したいときです。

(3) ライフスタイルが変化した場合

意外と見逃しがちなのが結婚や出産、子供の独立などライフスタイルに変化があった場合です。

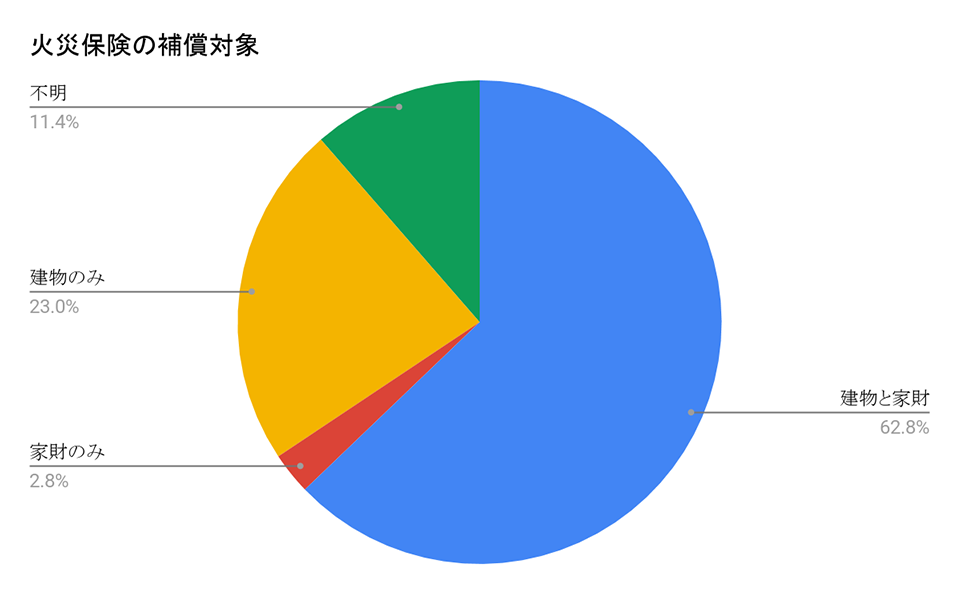

火災保険に加入するときは家財も補償対象とすることが多く、ジェイアイ傷害火災保険の**「住宅購入および火災保険に関するWebアンケート調査」**では約63%の人が家財も補償対象としています。

家財を補償対象としていると、ライフスタイルが変わることで保険金額に差が出てくる可能性があります。

子供が生まれたとなるとベッドや机など家具が一気に増え、逆に子供が独立するとなると家具がぐんと少なくなるでしょう。

とくに、ベッドやダイニングテーブルなど高価な家具を購入すると、家財の金額がぐんと膨らみます。ライフスタイルは変化するものなので火災保険も柔軟に対応させていかないと、満足のいく補償が受けられません。

保険会社によって家財保険の見直し単位は10~100万と異なりますが、できるだけ補償できる金額に見直すといいでしょう。

(4) 火災保険が満期になったとき

火災保険は契約している期間が終了すると、満期を迎えます。そのまま更新をして継続することもできますが、これを機に保険内容を見直してみるのもおすすめです。

満期が近づくと、ほとんどの場合保険会社より書類など手続きをするための連絡が入るので、自分で解約する場合よりスムーズに手続きができます。

また自分で解約をしてしまうと、プラン内容や保険会社によっては未払分の保険料に割引やキャンペーン内容が適用されず、解約返戻金が減ってしまうケースがありますが、満期の場合なら損をすることがありません。

効率よく負担を減らして見直しをしたい場合には、火災保険が満期になるタイミングを活用してみましょう。

火災保険の満期や更新についてより詳しく把握したい場合は、ぜひ下記の記事も参考にしてみてください。

(5) 火災保険料が高いと感じたとき

2019年に「リビングくらしHOW研究所」が実施した「保険の見直しアンケート」では、既婚女性が保険を見直してみたい理由として**「保険料を引き下げたい」**と思ったことが1位となっています。

| 保険の見直しをしようと思った理由 | ||

|---|---|---|

| 1位 | 保険料を引き下げたい | 67.1% |

| 2位 | 補償内容を手厚くしたい | 30.8% |

| 3位 | 必要な補償が変わった | 26.8% |

「火災保険料が高い」「もう少し引き下げたい」と思ってはいてもそのまま放置してしまうと、ランニングコストばかりがかかってしまいます。

冒頭でも説明したとおり、火災保険はいつでも見直せます。

見直したいと思ったときに明確な理由を持って行動に移せば納得のいく火災保険に加入でき、余分な費用をかけなくて済みます。

火災保険を上手に見直すことで得られる3つのメリット

火災保険を見直すことで、

- 最新の補償状態にアップデートできている安心感が得られる

- 新たな割引制度に加入できる可能性がある

- 火災保険料を抑えられる

という3つのメリットがあります。火災保険は上手に見直せばいいことがたくさんあるので、ぜひチェックしてみてください。

(1) 最新の状態にアップデートできている安心感

第2章「見直しの5つのタイミング」で説明したように、建物やライフスタイルの変化に伴い適正な保険金額は常に変動しています。

火災や災害はいつ起こるかわからないため、定期的に見直しをすることで最新の状態にアップデートでき、今のライフスタイルを維持するために必要な補償を受けられるところがメリットです。

火災保険は最長10年まで継続契約できるため、ついつい放置してしまいがち。常に最新の状態にしておくことで、適正な補償を受けられる安心感が得られます。

(2) 新たな割引制度が誕生している可能性がある

火災保険は時代の流れに合わせた住宅事情を組み込みながら、常に新たなプランや割引制度を用意しています。

保険会社により取り扱いは異なりますが、保険金を支払うリスクが軽減できるケースでは、下記のような割引が用意されるようになってきました。

| 新築割引 | 新築の建物には老朽化や構造による損害リスクが低いため、用意された割引 |

|---|---|

| 築浅割引 | 築10年未満の建物は老朽化による水漏れなどの被害リスクが低いため、用意された割引 |

| オール電化割引 | ガス使用による火災発生のリスクがないため、用意された割引 |

| ホームセキュリティ割引 | 盗難にあうリスクを軽減できるため用意された割引 |

| ノンスモーカー割引 | タバコが原因となる火災を引き起こさないため、用意された割引 |

火災保険契約時にはこのような割引がなかったとしても見直すことで適用され、コストを抑えることが可能です。

今後も時代の変化に合わせた割引は順次登場すると考えられるので、火災保険を見直すことで新しい特典が受けられるところも大きな魅力です。

(3) 火災保険料を抑えるよう工夫できる

火災保険を見直せば、家計への負担を減らすために今より火災保険料を抑えることができます。

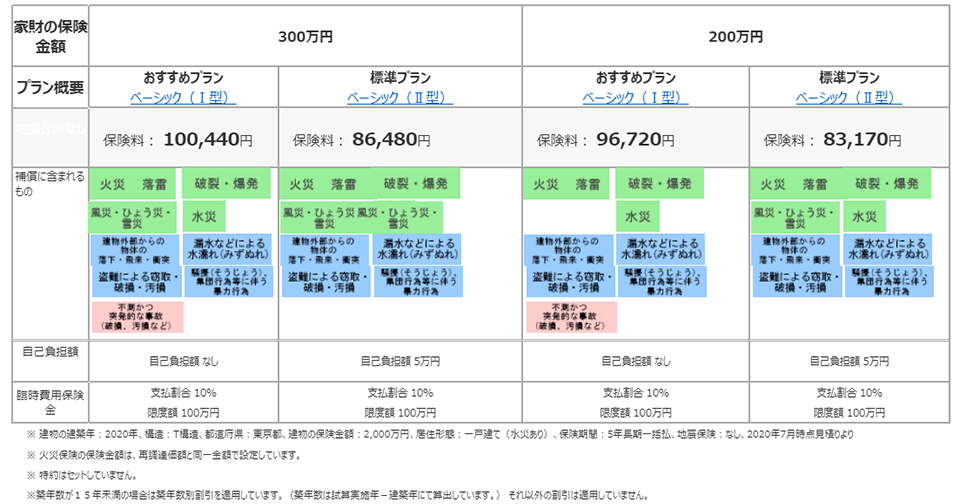

第4章で紹介する「見直しのポイント」を見ながらシミュレーションしてみるだけでも、下記の表のように火災保険が安くなります。

おすすめプランから標準プランに変更すれば、「不測かつ突発的な事故(破損・汚損など)」の補償がなくなり、自己負担額が5万円になります。これにより、5年間の保険料は13,960円安くなります。

またおすすめプランから標準プランに変更し、かつ家財の保険金額を300万円から200万円に減らすと、5年間の火災保険料は17,270円安くなりました。

引っ越しをした、リフォームをしたなど建物自体が大きく変化していない場合でも、見直しをすることで本当に必要な補償だけを残して、コストと補償の適正なバランスが取れるようになります。

火災保険を見直すときにやるべき4ステップ

今加入している火災保険を見直すときには下記の流れに沿って、実施するとスムーズに見直しができます。具体的にどのようなポイントをチェックするべきか、1つずつご紹介します。この4ステップで火災保険を見直せば、上手な見直しができるようになりますよ。

(1) 建物評価額を再検討する

火災保険を見直すときには、建物の価値を正しく算出し、それを補填できる保険料を設定することが大切です。

現在の火災保険で主流となっているのが**「再調達価額(新価)」を設定する方法です。「再調達価額」**とは、現時点の建物と同じ建物を再建築するためにかかる価格のこと。これは、災害や火災にあったときに現在と同じ生活を取り戻せるようにするためです。

新築に引っ越した場合は、購入金額が再調達価額となります。リフォームをして以前より建物の価値が上がった場合は再調達価額がアップ。

中古住宅を購入した場合や築10年以上経っている場合でも、同じ建物を建てるために2,000万円かかるなら再調達価額は2,000万円となります。

ちなみに新築以外の再調達価額は、新築時の価格と築年数をもとに算出する**「年次別指数法**」、もしくは坪単価をもとに建物の大きさを考慮し算出する**「新築費単価法」**で計算されますが、自分では計算できないので保険会社に問い合わせて算出してもらうといいでしょう。

このように建物が変化することで補償すべき金額が大きく変わるため、火災保険を見直すときにまずチェックしてみましょう。

【今まで見直ししていない場合は「時価」で計算されている場合も】

**再調達価額での算出が主流となる前までは、建物評価額は「時価」で計算されていました。**建物が古くなるにつれて建物の価値が下がるという考え方で、築年数を重ねることでの劣化や消耗分を差し引いて算出します。簡単に言えば、今この建物を売るといくらになるのかという価格です。

**時価は「同じ建物を再築できるか」をベースにしていないため、築年数が経過すればするほど火災保険だけでは補償が足りなくなります。**火災保険の見直しを機に、再調達価額に変更するのもおすすめです。

(2) 補償内容を見直す

火災保険はさまざまなリスクにそなえて、主に下記のような補償をそなえています。

| 火災 | 火災や落雷により建物や家財を失うリスク |

|---|---|

| 風災・ひょう・積雪 | 台風などの自然災害で建物が倒壊するリスク |

| 水災 | 水害による浸水や土砂崩れで倒壊するリスク |

| 水濡れ | 建物の劣化などにより水漏れが起こるリスク |

| 盗難 | 泥棒の侵入で建物が壊されたり家財が盗まれたりするリスク |

| 飛来 | 建物外からの衝突や落下により破損するリスク |

| 騒擾 | 集団暴動などに巻き込まれて建物が破損するリスク |

この基本的な補償にプラスして保険会社ではさまざま**なオプション(特約)**が用意されており、どれに加入するかによって保険料が異なります。オプションの一例としては、下記を参考にしてみてください。

基本補償では補えない屋外設備(※)や電気設備への補償、災害時の補償や隣家への補償など万が一のときにより手厚くサポートしてもらえるようになっています。

| 家財補償をアップ | 家財への補償をより手厚くするオプション |

|---|---|

| 電気設備・機械設備への補償 | 建物に備わっているエアコンや暖房などの設備補償 |

| 類焼損害補償 | 自宅からの出火が隣家に被害を及ぼすリスク |

| 災害緊急費用 | 災害時に復旧までの間仮住まいなどに住む費用補償 |

| 屋外明記物件への補償(※) | 倉庫や駐車場など屋外の設備で発生した事故の補償 |

| 弁護士費用 | 国内で発生した事故に対して弁護士に相談できる |

| 地震保険 | 地震による倒壊や火災なども補償対象となる |

しかし、このオプションが全部必要かといえば、そうではありません。屋外に倉庫や駐車場がない場合は

**「屋外明記物件への補償」**は不要ですし、隣家が離れており延焼リスクが低い場合は「類焼損害補償」はいらないでしょう。

また、実際に火災保険に加入してみることで、意外と利用しないと感じるオプションがあるかもしれません。

このように、一つひとつチェックしていき不要だと思えるオプションを減らすことで、本当に必要な補償だけを残して火災保険料を抑えられます。

火災保険のプランや契約方法により削除、追加できる補償が異なるので、詳しく知りたい場合は保険会社に問い合わせてみましょう。

【地震保険は火災保険とセットでしか契約できない】

ここ数年で、日本では地震による被害が多く発生しています。地震での建物被害にそなえられるのが**「地震保険」**です。

火災保険には地震が原因となる火災や倒壊への補償は基本的に含まれていないので、地震にもそなえたい場合は地震保険に加入しなければなりません。

地震保険には火災保険とセットでしか加入できない仕組みとなっているので、火災保険を見直すときに検討してみてください。

(3) 契約期間を見直す

火災保険を見直すときには、契約する期間もチェックしたいポイントです。それは

という理由があるからです。

火災保険は商品にもよりますが最長で10年までまとめて契約ができ、長期契約をすることで割安になることが多いです。

もっとも割引率が高いのは10年契約一括払いのパターンで、毎月払いで短期契約をするよりかなりお得に契約できます。

しかし、ここで気をつけたいのが長期契約をしてから、後々変更ができるかどうかです。たとえば、10年間プラン変更ができない商品やオプションの追加、削除ができない商品となると柔軟な見直しがしにくくなるので、契約時には確認しておくようにしましょう。

下記の記事を参考にしながら、コストと支払いのしやすさのバランスが取れる方法に見直してみてください。

(4) 見直したい部分が決まったら一括見積りがおすすめ

今加入している火災保険の見直したいポイントがわかったら、一括見積りをして一度にいろいろな商品を比較してみましょう。

火災保険は種類が多く、1つひとつチェックして自分で請求しようとすると、それだけで労力がかかってしまいます。一括見積りならすでに優良な保険商品が厳選されており、気になる商品を選ぶだけで資料請求をすることが可能。

- 新しい火災保険に加入するべきか

- 今の火災保険を見直すべきか

という見直しのジャッジができるようになり、自分に合った火災保険を選ぶ第一歩が踏み出せます。

お困りの場合は、当社までご相談ください。

書類で複数社の火災保険の見積もりを

作成可能です。

火災保険の見直しに関するよくある質問集

最後に、火災保険を見直すときに生まれる疑問をQ&Aでまとめました。初めて火災保険を見直す人が抱きやすい疑問をピックアップしたので、迷ったら確認してみてください。

(1) 火災保険の見直し全般の質問

火災保険の見直し時に気になる質問は、こちらを参考にしてみてください。

火災保険の見直しを相談したい場合、どのような書類があるといいですか?

A. 解約する保険の保険証券や保険契約書など、見直ししたい内容のわかる書類があると比較検討しやすいです。

また、確認通知書(建築物)や登記簿謄本、住宅性能証明書など、建物の価値がわかる資料があるとより正確な火災保険料を算出でき、比較検討がしやすくなります。

このような資料とあわせて**「なぜ見直しをしたいのか」「どのような火災保険が理想なのか」**といった見直しがしたい理由を話せると自分に合った火災保険が探しやすくなります。

今契約している火災保険を解約してから、じっくり見直したいと思っています。火災保険に空白期間ができますが問題ありませんか?

A.火災保険に加入していない期間のことを「無保険期間」と呼びます。

大変危険な状況で万が一無保険期間に火災や災害が発生した場合、全額自己負担でどうにかしなければなりません。

危険な期間を作らないためにも、解約日の翌日から見直した保険をスタートできるよう計画的に進めることをおすすめします。

火災保険を見直しする場合、地震保険はどうしたらいいですか?

A.地震保険は火災保険とセットでしか加入できないため、火災保険を解約する場合は地震保険も同時に解約することになります。

地震保険も解約返戻金が受け取れるので、火災保険と一緒に手続きを進めるといいでしょう。

(2) 火災保険を見直しするときの手続きに関する質問

火災保険の見直しをするときの手続き方法で気になることがある場合は、こちらを参考にしてみてください。

火災保険を見直し、今の火災保険を途中解約するときに保険料を請求されるケースはありますか?

A.火災保険契約開始日から解約日までの保険料分の支払いが終わっていない場合、解約後に未払保険料として請求されるケースがあります。

解約後に支払いが発生すると不安になると思うので、解約前に支払い状況を確認しておくことをおすすめします。

火災保険を見直す場合、前払いしているお金は戻ってきますか?

A.一括で保険料を払っている場合など払い過ぎた保険料は「解約返戻金」として返してもらえます。

解約返戻金は各保険会社が定めている「未経過係数」により算出され、解約後に返金されます。

解約返戻金が受け取れる支払方法を選んでいる場合は、解約を伝えるときに解約返戻金についても問い合わせるようにしましょう。

どのような火災保険でも、見直し後に契約内容の変更は可能ですか?

A.現在加入している火災保険内容を変更したい場合は、契約内容により変更可能かどうかが異なります。

火災保険会社のパンフレットなどには「一定の条件がある」と記載されていることが多いので、契約内容の変更ができるのか保険会社に問い合わせをしてチェックしましょう。

火災保険を見直し、今の保険では追加したい補償の追加ができない場合はどうしたらいいですか?

A.補償の追加ができない場合は、一度解約をして、再度契約し直すことになります。

このときに注意したいのが、現在加入している火災保険にキャンペーンや割引が適用されている場合、解約することで引き継げなくなることです。

そのため、場合によっては価格が大きく変わり、他のプランなども視野に入れたほうがいいかもしれません。現在のプランに縛られず、理想の補償ができる商品を比較検討したほうが有意義な見直しとなるケースもあります。

火災保険の補償内容が変更できるかどうかは、どこに問い合わせたらいいですか?

A.問い合わせ先は契約している保険会社により異なります。

保険証券や保険契約書に連絡先が記載されているので、そちらに問い合わせをしてみてください。

オンライン完結型の場合は、契約内容が確認できるマイページやお問い合わせ一覧に連絡先が記載されています。

【火災保険の見直しで困ったら相談しよう】

火災保険の見直しでわからないことや解決したいことがある場合は、そのままにしておいても満足のいく保険の見直しができません。

知識があるアドバイザーに相談をして、自分に合う火災保険が選べるようにしましょう。弊社の相談窓口では、専門アドバイザーがご相談をお受けしています。お困りの場合は、当社までご相談ください。

火災保険を相談するときの方法やポイントを詳しく知りたい場合は、下記の記事も参考にしてみてください。

まとめ

いかがでしたか?火災保険料見直しをするメリットや方法が理解でき、自分に合うタイミングで迷わず見直せるようになったかと思います。

最後に、もう一度記事の内容を整理してみると

火災保険を見直すベストなタイミングは次の5つ

- 引っ越しをするとき

- リフォームや増築をしたとき

- ライフスタイルに変化があったとき

- 今加入している火災保険が満期になるとき

- 火災保険のコストが気になったとき

火災保険を見直すメリットは次の3つ

- 現状に合わせてアップデートできるため安心できる

- 新しく用意された割引が適用される可能性がある

- 火災保険のコストを抑えられる

火災保険を見直すときの流れは次の4ステップ

- 建物評価額が適正かチェックする

- 無駄な補償を付けていないか確認する

- 契約期間を検討する

- 一括見積もりをして比較検討する

この記事を読んで火災保険の見直しのタイミングがわかり、コストと補償のバランスが取れた火災保険を選べるよう願っています。

出典

「学校基本調査」(文部科学省)(http://www.mext.go.jp/b_menu/toukei/chousa01/kihon/1267995.htm)を加工して作成

「平成28年度子供の学習日調査の公表について」(文部科学省)

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/__icsFiles/afieldfile/2017/12/22/1399308_1.pdf

「平成30年度教育費に関する調査結果」(日本政策金融公庫)

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h30.pdf

(日本学生支援機構)

https://www.jasso.go.jp/shogakukin/about/flow.html

「教育一般貸付 (国の教育ローン)」(日本政策金融公庫)

https://www.jfc.go.jp/n/finance/search/ippan.html

掲載内容は執筆時点の情報であり、変更される場合があります。

出典に記載されているURLは、執筆時のリンク情報のため、アクセス時に該当ページが存在しない場合があります。