新築の火災保険おすすめ3選と新築にぴったりの保険を選ぶ8つの基準

**「新築におすすめの火災保険を知りたい」**とお探しの方は、新築のマイホームをしっかり守っていきたいとお考えかと思います。

そのためには、新築に最適な火災保険を選ぶことが非常に重要です。しかしながら、火災保険は一見どれも似通っており、「どれが新築におすすめなのか、わからない」と困っている方もいらっしゃるでしょう。

この記事では、まず新築の火災保険を選ぶうえで重要な8つの基準を解説します。

8つの基準

- 必要な補償をカバーしている

- 不要な補償を対象外にできる

- 質権設定ができる

- 長期契約できる

- 新価(再調達価額)で契約できる

- 新築が有利になる割引制度がある

- 費用保険金が充実している

- 魅力的な特約がある

そのうえで、新築におすすめの火災保険を3つ、ご紹介します。

| 商品名 | THE すまいの保険 | ホームプロテクト総合保険 | SBI損保の火災保険 |

|---|---|---|---|

| 保険会社名 | 損保ジャパン | AIG損害保険 | SBI損害保険 |

| 新築におすすめのポイント | 築年数別割引 |

オール電化割引 築浅割引 |

新築割引 オール電化住宅割引 |

最後までご覧いただくと、新築向けの火災保険を見定めるポイントがわかるようになり、自分に合う火災保険がどれなのか判断できるようになります。

そうすれば、これから続いていく新築での暮らしをしっかりサポートしてくれる、心強い火災保険を契約することができるでしょう。さっそく続きをご覧ください。

新築の火災保険を選ぶうえで重要な8つの基準

まず新築の火災保険を選ぶうえで、基準としてチェックしたい8つのポイントをご紹介します。

8つのポイント

- 必要な補償をカバーしている

- 不要な補償を対象外にできる

- 質権設定ができる

- 長期契約できる

- 新価(再調達価額)で契約できる

- 新築が有利になる割引制度がある

- 費用保険金が充実している

- 魅力的な特約がある

ひとつずつ、詳しく見てみましょう。

(1) 必要な補償をカバーしている

1つめの基準は**「必要な補償をカバーしている」**ことです。これは、火災保険を選ぶうえで、もっとも重要な点といってよいでしょう。

というのも「火災保険」と一言でいっても、補償する内容はとても広いのです。火災だけでなく、たとえば水害、台風、盗難などによる損害も、火災保険でカバーすることができます。

| リスク | 例 |

|---|---|

| 火災 |

火災により建物や家財が焼失する 落雷・破裂・爆発などで火災が発生する |

| 風災・ひょう災・雪災 |

台風で建物が損壊する ひょうや雪で屋根が壊れる |

| 水災 |

台風や洪水で建物が浸水する 土砂崩れで建物が損壊する |

| 盗難 |

泥棒によって建物が壊される 家財が盗まれる |

| 水濡れ | 事故により給排水管から漏水し室内が浸水する |

| 物体の飛来等 |

自動車が建物に突っ込む ボールなどが窓ガラスにあたる |

| 騒擾(そうじょう) | 集団による暴動などに巻き込まれ建物が破壊される |

| 破損・汚損 | 家具をぶつけたり、テレビなどを誤って落として壊す |

「どんな補償をカバーしているか」は保険商品によって異なりますので、どの火災保険を選ぶかの重要基準となります。

(2) 不要な補償を対象外にできる

2つめの基準は**「不要な補償を対象外にできる」**ことです。補償はたくさんあるほど安心ですが、当然ながらその分、保険料が高くなってしまいます。

保険料を抑えるためには、新築を取り巻く「リスク」を理解し、不要な補償は外すカスタマイズが必要になります。

たとえば、

「新築マンションの高層階に住んでいるので、水災の対策はいらない」

「風災のリスクが少ない地域なので、風災は対象外にしたい」

といったケースで、不要な補償を対象外にできるかどうかも、確認する必要があります。

とくに水災や風災は、基本セットに含まれていて対象外にできない保険商品もあります。

| 水災 | 基本セットに含まれていて外せない場合がある |

|---|---|

| 風災・ひょう災・雪災 |

(3) 質権設定ができる

3つめの基準は**「質権設定ができる」**ことです。これは、金融機関から住宅ローンを借りて新築を建てた方に関係する項目です。

質権設定とは、住宅ローンの借入金の担保として、保険金が金融機関に優先的に支払われるようにする設定のこと。

住宅ローンの返済が完了する前に住宅が損害を受けた場合でも、金融機関が借入金を回収できるようにするために行われるものです。

質権設定が必要かどうかは、金融機関によって異なります。住宅ローンを借り入れされる方は、金融機関に確認をしましょう。

- *

- 質権設定ができない保険会社もございます。

(4) 長期契約できる

4つめの基準は**「長期契約できる」**ことです。

新築の火災保険は、これから長い期間、契約を続けたい方がほとんどかと思います。 短期の契約更新を繰り返すよりも、長期間で契約して保険料を一括支払いした方が、1年あたりの保険料が割安になることが多いです。

火災保険で契約できる期間は、1年〜最長10年※と保険商品によってさまざまです。最長10年での契約を希望する場合は、対応している保険商品を選びましょう。

- ※

- SBI損保の火災保険は、契約期間は2年~10年となります。

(5) 新価(再調達価額)で契約できる

5つめの基準は**「新価(再調達価額)で契約できる」**ことです。

新価(再調達価額)とは簡単にいえば、新築した住宅と同等のものを再築(または購入)するために必要な価格のことです。新築であれば**「建物の購入金額=新価」**になります。

たとえば新築が損害を受けた場合、建物をもとの状態に戻すために必要なだけの保険金がおりないと、もとの生活に戻ることができません。

火災保険を新価(再調達価額)で契約すれば、被害に遭ったときに、新価(再調達価額)での補償を受けることができます。

(6) 新築が有利になる割引制度がある

6つめの基準は**「新築が有利になる割引制度がある」**ことです。

たとえば火災保険のなかには、次の割引制度を持っている商品があります。

割引制度

- 新築割引

- 築浅割引

- オール電化住宅割引

割引制度を上手に使えば、保険料を安く抑えることができます。

(7) 費用保険金が充実している

7つめの基準は**「費用保険金が充実している」**ことです。

火災保険には、損害に対して支払われる**「損害保険金」のほかに、損害以外に必要になった費用をサポートする「費用保険金」**があります。

| 損害保険金 | 保険の対象である建物や家財が損害を受けた場合に、その損害に対して支払われる保険金 |

|---|---|

| 費用保険金 | 建物や家財の損害のほかに必要になったさまざまな費用をサポートするために支払われる保険金 |

費用保険金の充実度で、実際に損害を受けたときのサポート力が変わってきます。

費用保険金の具体例として、次のものがあります。

費用保険金例

- 緊急時仮住い費用保険金

- 残存物取片づけ費用保険金

- 失火見舞費用保険金

これらは保険商品によって大きく異なります。比較検討することが大切です。

(8) 基準⑧ 魅力的な特約がある

8つめの基準は**「魅力的な特約がある」**ことです。火災保険の商品によっては、特約(オプション)を付帯することで、さまざまなトラブルに備えることができます。

たとえば、人気の特約には以下があります。

| 個人賠償責任補償特約 | 日常生活で起きた事故によって損害賠償責任を負った際に補償を受けられる |

|---|---|

| 類焼損害補償特約 | 火災を起こして近隣住宅に被害を与えた際に補償を受けられる |

どんな特約がつけられるかは、保険商品によって違いがあります。特約をつけたい方は、特約にも着目して火災保険を選びましょう。

新築におすすめな火災保険3選

前章でご紹介した8つの基準を踏まえつつ、ここからは**「新築におすすめな火災保険」**を3つ、ご紹介します。

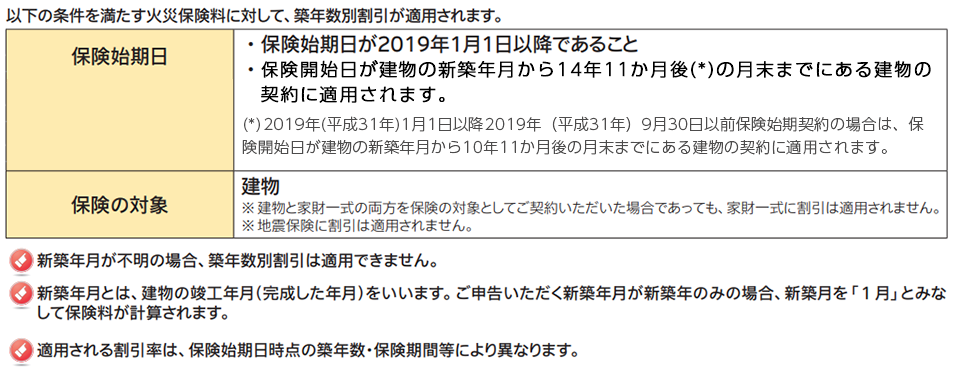

(1) 築年数別割引がある『THE すまいの保険』損保ジャパン

point!

- 築年数別割引があり新築に有利

- 幅広い補償からぴったりのプランを選べる

- 身近な事故にも補償

- 新価

- 〇

- 建物長期契約

- 〇

- 家財長期契約

- 〇

- 戸建水災補償対象外

- 〇

- 風災等補償対象外

- ×

- 質権設定

- 〇

- 家財支払限度額式

- 〇

- 火災

- 〇

- 落雷

- 〇

- 破裂・爆発

- 〇

- 風災・ひょう災・雪災

- 〇

- 水災

- 〇

- 破損・汚損

- 〇

- 盗難

- 〇

- 騒じょう

- 〇

- 水ぬれ

- 〇

- 外部からの落下・飛来など

- 〇

| 費用保険金 |

|

|---|---|

| 特約 |

|

新築にまずおすすめなのが、損保ジャパンの『個人用火災総合保険「THE すまいの保険」』です。

自然災害から身近な事故まで、幅広い補償に対応。質権設定や長期契約も可能なため、新築の火災保険を検討する際には、ぜひ選択肢のひとつとしたい保険です。

さらに築年数別割引があるため、新築なら保険料が割安になります。

こんな人におすすめ!

- 新築の幅広い補償に対応したい

- 質権設定できる火災保険を選びたい

- できるだけ火災保険の割引を適用させたい

(2) オール電化割引と築浅割引がある『ホームプロテクト総合保険』AIG損害保険

こんな人におすすめ!

- オール電化住宅割引、築浅割引がある

- ニーズに合わせて補償内容を選択できる

- 充実の付帯サービス

- 新価

- 〇

- 建物長期契約

- 〇

- 家財長期契約

- 〇

- 戸建水災補償対象外

- 〇

- 風災等補償対象外

- 〇

- 質権設定

- 〇

- 家財支払限度額式

- 〇

- 火災

- 〇

- 落雷

- 〇

- 破裂・爆発

- 〇

- 風災・ひょう災・雪災

- 〇

- 水災

- 〇

- 破損・汚損

- 〇

- 盗難

- 〇

- 騒じょう

- 〇

- 水ぬれ

- 〇

- 外部からの落下・飛来など

- 〇

| 費用保険金 |

|

|---|---|

| 特約 |

|

AIG損害保険の**『ホームプロテクト総合保険』**はオール電化住宅で新築の方にとって、メリットの大きい火災保険です。

オール電化割引と、築浅割引の両方の適用を受けられます。

補償内容のカスタマイズがしやすいのも魅力です。保険商品によっては対象外にできない「水災」「風災等」を外せるので、これらが不要な方にとっては、有力な選択肢となります。

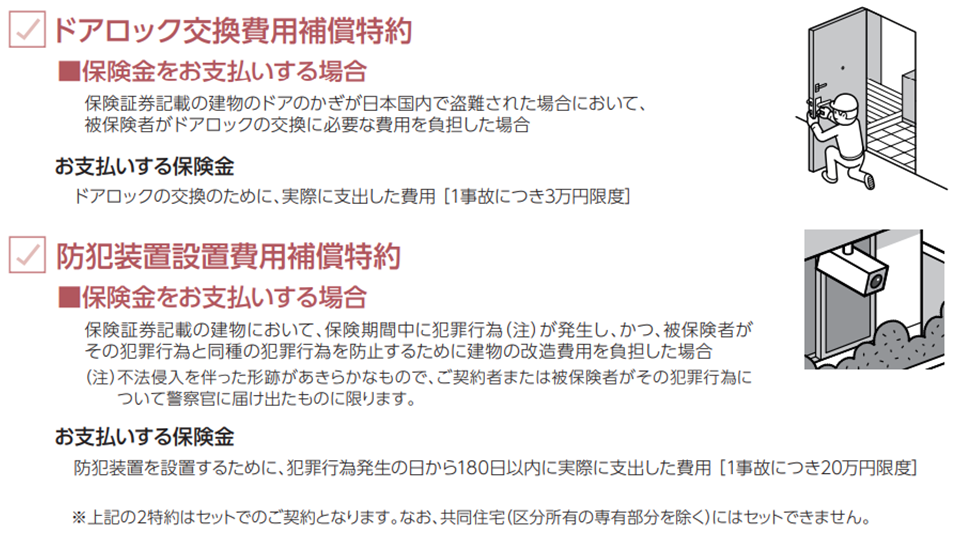

付帯できる特約が多いのも特徴です。たとえば、新築につけたい特約としては**「ドアロック交換用補償特約」や「防犯装置設置費用補償特約」**があります。

こんな人におすすめ!

- オール電化住宅で新築を建てた

- 水災・風災の補償は外したい

- 新築を強力に守るための特約をつけたい

(3) 新築割引とオール電化住宅割引がある『SBI損保の火災保険』SBI損害保険

こんな人におすすめ!

- 新築割引、オール電化住宅割引、ノンスモーカー割引がある

- 補償内容のカスタマイズがしやすい

- ハウスサポートサービスが充実

- 新価

- 〇

- 建物長期契約

- 〇

- 家財長期契約

- 〇

- 戸建水災補償対象外

- 〇

- 風災等補償対象外

- 〇

- 質権設定

- ×

- 家財支払限度額式

- 〇

- 火災

- 〇

- 落雷

- 〇

- 破裂・爆発

- 〇

- 風災・ひょう災・雪災

- 〇

- 水災

- 〇

- 破損・汚損

- 〇

- 盗難

- 〇

- 騒じょう

- 〇

- 水ぬれ

- 〇

- 外部からの落下・飛来など

- 〇

| 費用保険金 |

|

|---|---|

| 特約 |

|

SBI損害保険の『SBI損保の火災保険』には、新築のオール電化住宅向けの割引があります。ノンスモーカーなら、さらにお得になります。

| 新築割引 | 建物の建築年から保険始期年までの年数が10年未満の場合に適用 |

|---|---|

| オール電化住宅割引 | 保険の対象である建物がオール電化住宅の場合に適用 |

| ノンスモーカー割引 | ご一緒に居住されるご家族に喫煙者がいない場合に適用 |

補償内容が細かくカスタマイズできるのも、特徴です。必須の補償は**「火災、落雷、破裂・爆発」**のみ。これ以外の補償は、すべて自由に選べます。

水まわり、窓ガラス破損、玄関カギの紛失などのトラブルに、24時間対応の専門業者を手配するサービスもつき、新築におすすめの火災保険です。

こんな人におすすめ

- オール電化住宅で新築を建てた

- 家族が全員ノンスモーカー

- 補償内容をできるだけ細かくカスタマイズしたい

新築におすすめの3つの火災保険 比較表

新築におすすめの3つの火災保険を比較した表が、以下のとおりです。

|

商品画像 |

|

|

|

|---|---|---|---|

|

商品詳細 |

THE すまいの保険 | ホームプロテクト総合保険 | SBI損保の火災保険 |

|

保険会社名 |

損保ジャパン | AIG損害保険株式会社 | SBI損害保険株式会社 |

|

破損・汚損を対象にできる |

〇 | 〇 | 〇 |

|

水災を対象外にできる |

〇 | 〇 | 〇 |

|

風災等を対象外にできる |

× | 〇 | 〇 |

|

費用保険金 |

|

|

|

|

特約 |

|

|

|

|

詳細 |

詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

なお、ここでは新築にとくにおすすめの火災保険を厳選してご紹介しました。ほかの商品も検討したい方は「【2020最新】おすすめ火災保険が簡単に見つかる!人気ランキング」もあわせてご覧ください。

新築の火災保険を選ぶときの3つの注意点

こんな人におすすめ!

- リスクを念入りに調査する

- 引き渡し日から補償が適用されるよう契約する

- 初めての火災保険なら専門家に相談する

(1) リスクを念入りに調査する

1つめは**「リスクを念入りに調査する」**ことです。

とくに、生まれ育った地元や慣れ親しんだ地域から離れ、新たな土地の新築を購入または建築した方は注意が必要です。

「どんなリスクがあるのか」をしっかり把握しておかないと、適した火災保険を選ぶのが難しくなります。

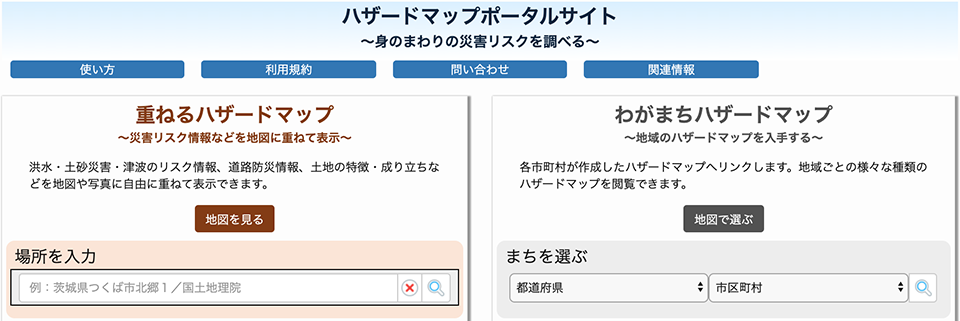

具体的には、まずは市区町村が公表している**「ハザードマップ」**で自然災害のリスクを確認しましょう。

国土交通省が運営している**「ハザードマップポータルサイト」**が便利です。

洪水・土砂災害・津波のリスク情報を、地図上で確認できます。

(2) 引き渡し日から補償が適用されるよう契約する

2つめは**「引き渡し日から補償が適用されるよう契約する」**ことです。それは、引き渡しと同時に、すべての損害は持ち主の責任となるためです。

引き渡し日から、保険の効力が発生するように契約を進めるためには、余裕を持って準備が必要になります。具体的には、引き渡し日の2ヶ月前には準備をはじめておきましょう。

なお、住宅ローンを申し込む場合、金融機関によっては火災保険への加入が条件になっています。その場合は、住宅ローンの契約のタイミングで火災保険の検討が必要になります。

(3) 初めての火災保険なら専門家に相談する

3つめは**「初めての火災保険なら専門家に相談する」**ことです。新築でマイホームを手に入れた場合、「火災保険に加入するのが初めて」という方も多いでしょう。

せっかく手に入れた新築なのですから、何かあったときにも、しっかり対応できるようそなえたいものです。

「初めてのことだからよくわからない」という方は、ぜひ当社の相談窓口にお問い合わせください。

経験豊かなアドバイザーが、専門家の視点からアドバイスをさせていただきます。

まとめ

新築の火災保険を選ぶ基準としては、次の8つが挙げられます。

8つの基準

- 必要な補償をカバーしている

- 不要な補償を対象外にできる

- 質権設定ができる

- 長期契約できる

- 新価(再調達価額)で契約できる

- 新築が有利になる割引制度がある

- 費用保険金が充実している

- 魅力的な特約がある

新築におすすめな火災保険として、3つの保険商品をご紹介しました。

|

商品画像 |

|

|

|

|---|---|---|---|

|

商品詳細 |

THE すまいの保険 | ホームプロテクト総合保険 | SBI損保の火災保険 |

|

保険会社名 |

損保ジャパン | AIG損害保険 | SBI損害保険株式会社 |

|

新築におすすめのポイント |

|

|

|

|

詳細 |

詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

新築の火災保険を選ぶときには、次の3点に注意してください。

こんな人におすすめ!

- リスクを念入りに調査する

- 引き渡し日から補償が適用されるよう契約する

- 初めての火災保険なら専門家に相談する

ここまでご覧いただいた方は、新築の火災保険を見定めるために必要な視点を、ご理解いただけたことと思います。

そのうえで、各保険商品を見比べたり、見積りを検討したりすれば、ぴったりの火災保険に出会えるはずです。火災保険でしっかりとあなたの新築を守り、これからの安心を手に入れてください。

-

20-T03664 2020年11月

-

20-0566-012-005