火災保険と地震保険の相場はいくら?4社の事例をもとに保険料を解説

「火災保険や地震保険の相場っていくらくらいなのかな?」

「適正な価格ってどうすればわかるの?安くする方法はないのだろうか…?」

記事をご覧のあなたはこんな疑問をお持ちではないでしょうか。

火災保険や地震保険の相場がわかれば、高すぎる、あるいは安すぎる保険に惑わされず、自分に合う保険が選びやすくなりますよね。

この記事では火災保険と地震保険の相場について詳しく解説します。

何より最初にお伝えしておきたいのは、火災保険と地震保険ではあり方に違いがあるということです。

火災保険と地震保険の違い

- 火災保険は民間の運営だが、地震保険は政府主導の運営で保険会社に関わらず料金は一律

- 地震保険は単独での契約はなく、火災保険とのセット契約が必須

記事では、保険会社4社の火災保険料、地震保険とセット契約した場合の保険料をご紹介します。

それらを見て比較することで、保険料の相場がいくらくらいかが具体的に把握できるようになります。

さらに、保険料を安くする3つのコツについても解説します!

- 長期契約にする

- 必要な補償に絞る

- 複数の保険会社の見積りを比較する

3つのコツを把握すれば、あなたに合った保険を安く選ぶことができます。

保険料の相場を知って適正な価格での保険選びを実現させ、安心できる暮らしを手に入れて頂けたらと思います。

火災保険の相場はいくら?

それではまず、火災保険の相場はいくらくらいか? を説明していきます。

最初に火災保険料はどんな要素にもとづいて設定されるかを解説した上で、4つの保険会社の火災保険料を比較して目安となる相場をご覧いただきます。

要素についての解説が必要ない方は1項を飛ばして、1-2.「相場がわかる!4つの保険会社別火災保険料」からお読みください。

地震保険はどの保険会社でも一律です。そのため地震保険とセット契約する場合の料金も、火災保険料によって決まります。

それだけ重要になってくる火災保険の相場を、ここでしっかり把握しておきましょう。

(1) 火災保険料は7つの要素で決まる

火災保険料は主に以下の7つの要素によって決められます。

7つの要素

- 建物の構造

- 床面積

- 所在地

- 建築年月

- 建物や家財の金額

- 補償範囲

- 保険契約期間

ひとつずつ説明していきます。

【建物の構造】

火災保険料には建物の構造が大きく作用します。

構造によって災害から受ける被害が違ってくるからです。

鉄筋の家と木造の家では火災のとき、燃え広がり方が違いますよね。

戸建てとマンションでも被害に違いが出ます。

建物の構造は一般に以下のように分類され、どれに属するかが保険料を決める要素のひとつとなります。

| H構造 |

一戸建て。木造や土蔵造などの非耐火構造。 |

|---|---|

| T構造 |

一戸建て。鉄筋や鉄骨、コンクリート造の耐火構造。 ※木造であっても耐火建築物(耐火構造建築物を含みます。)および準耐火建築物、特定避難時間倒壊等防止建築物、省令準耐火建物はここに分類される

|

| M構造 |

マンションなど(共同住宅の中で柱がコンクリート造、れんが造、石造、もしくは耐火建築物(耐火構造建築物を含みます。)のもの)。 |

【専有床面積】

築浅割引など、建築年月によって割引が適用されることがあります。

一般的に建物の専有面積が広くなればなるほど保険金額が高く設定されるため、保険料もそれに応じて高くなります。

【所在地】

災害リスクは地域によって大きく異なることから、所在地も火災保険料を決める大きな要素となります。

台風による水害の危険など、自然災害の多い地域は当然保険料も高く設定されています。

【建築年月】

築浅割引など、建築年月によって割引が適用されることがあります。

建築年月とは建築工事が完了した年月のことです。

正確な年月が不明な場合は、登記簿謄本などに記載がありますので確認しましょう。

新築でまだ完成していない建物の場合は、〇年〇月完成予定と設定されます。

【建物や家財の金額】

建物や家財にどのくらい価値があるかは保険料を決める要素のひとつになります。

建物および家財の保険金額については、「時価」と「新価」という2つの考え方があります。

建物や家財は使用するうちに消耗するため、新築(新品)当時から時間が経過すればするほど徐々に評価額は下がります。そのような値段の変動を加味して決められるのが「時価」です。

時価での補償額は購入額よりも低くなる傾向にあります。

一方、「新価」で設定する場合は、その建物や家財と同一のものを再び手に入れる場合にかかる費用がそのまま補償額になります。

時価と新価については保険会社によって細かな規定があります。一方しか選択できない場合もありますので、契約前にしっかり確認するようにしましょう。

【補償範囲】

補償範囲を広く手厚い内容にすれば、保険料は高くなります。

そのため契約の際には、どんな災害に、どのくらいの補償が必要かを見極めることが必要です。

補償対象を建物だけにするか、家財も含めるかによっても保険料は大きく変わります。

【保険契約期間】

火災保険の契約期間は1年から最大10年までとなっています。

契約期間が長くなればなるほど保険料は割安になることが多いです。

※保険期間による割引率などについては3章の「保険料を安く抑えたければ火災保険料を見直す」で詳しく解説しますので、興味のある方は参考にしてください。

(2) 相場がわかる!4つの保険会社別火災保険料

さっそく当社が運営する保険料比較サイト、Will Naviを使って、4つの保険会社ごとの保険料をご紹介します。

4つの保険会社

- 【損害保険ジャパン株式会社】THE すまいの保険

- 【楽天損害保険株式会社】ホームアシスト(家庭総合保険)

- 【東京海上日動火災保険株式会社】トータルアシスト住まいの保険

- 【ジェイアイ傷害火災保険株式会社】iehoいえほ

まずはT構造の相場をみてみましょう。

T構造の相場

- 建物の種類

- 一戸建て

- 建物構造

- T構造

- 所在地

- 東京都

- 火災保険

-

建物 2,000万円

家財 500万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト(家庭総合保険)

保険料75,200円保険料の内訳

保険料75,200円保険料の内訳- 建物

- 51,000円

- 家財

- 24,200円

-

ジェイアイiehoいえほ

保険料81,828円保険料の内訳

保険料81,828円保険料の内訳- 建物

- 52,802円

- 家財

- 29,026円

-

東京海上日動トータルアシスト住まいの保険

保険料83,780円保険料の内訳

保険料83,780円保険料の内訳- 建物

- 59,360円

- 家財

- 24,420円

-

損保ジャパンTHE すまいの保険

保険料98,540円保険料の内訳

保険料98,540円保険料の内訳- 建物

- 69,740円

- 家財

- 28,800円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

〇 | 〇 | 〇 | 〇 |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

築浅割引 |

築年数別割引 |

||

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

表示している保険料は、試算条件に基づき計算した概算保険料から地震保険料を引いた金額です。実際の保険料は、所在地、建築完成年月日、建物面積、耐震・免震性能等により計算されます。具体的な保険料のお見積もりなど詳しくは、ニッセンライフにお気軽にお問合せください。

【楽天損保「ホームアシスト(家庭総合保険)」】

2020年4月1日以降に保険開始となる契約より、ご契約建物の所在地の水災リスクに応じた保険料(4区分)となっています。表示している保険料は、水災リスクが一番小さい所在地の保険料(4区分のうち、一番低い保険料)となります。 ご契約建物の所在地により保険料が異なりますので、詳しくは、ニッセンライフにお問合せください。

(3) 構造で変わる火災保険料の相場

火災保険料の相場が具体的にイメージできたでしょうか。

上記で示した例は、**T構造の建物(鉄骨造などの、耐火性能に優れた構造をもつ一戸建て)**での保険料でした。

**「火災保険料は7つの要素で決まる」**でお伝えした通り、同じ条件であっても家の構造が変わるだけで保険料の相場は変わります。

次はH構造(木造など非耐火構造の一戸建て)とM構造(マンションなど)の相場をみてみましょう。

H構造の相場

- 建物の種類

- 一戸建て

- 建物構造

- H構造

- 所在地

- 東京都

- 火災保険

-

建物 2,000万円

家財 500万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト(家庭総合保険)

保険料138,700円保険料の内訳

- 建物

- 99,800円

- 家財

- 38,900円

-

ジェイアイiehoいえほ

保険料146,044円保険料の内訳

- 建物

- 100,872円

- 家財

- 45,172円

-

東京海上日動トータルアシスト住まいの保険

保険料176,260円保険料の内訳

- 建物

- 123,020円

- 家財

- 53,240円

-

損保ジャパンTHE すまいの保険

保険料176,010円保険料の内訳

- 建物

- 129,600円

- 家財

- 46,410円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

〇 | 〇 | 〇 | 〇 |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

築浅割引 |

築年数別割引 |

||

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

表示している保険料は、試算条件に基づき計算した概算保険料から地震保険料を引いた金額です。実際の保険料は、所在地、建築完成年月日、建物面積、耐震・免震性能等により計算されます。具体的な保険料のお見積もりなど詳しくは、ニッセンライフにお気軽にお問合せください。

【楽天損保「ホームアシスト(家庭総合保険)」】

2020年4月1日以降に保険開始となる契約より、ご契約建物の所在地の水災リスクに応じた保険料(4区分)となっています。表示している保険料は、水災リスクが一番小さい所在地の保険料(4区分のうち、一番低い保険料)となります。 ご契約建物の所在地により保険料が異なりますので、詳しくは、ニッセンライフにお問合せください。

M構造の相場

- 建物の種類

- マンション

- 建物構造

- M構造

- 所在地

- 東京都

- 火災保険

-

建物 1,500万円

家財 500万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト(家庭総合保険)

保険料30,200円保険料の内訳

- 建物

- 20,250円

- 家財

- 9,950円

-

ジェイアイiehoいえほ

保険料33,850円保険料の内訳

- 建物

- 22,580円

- 家財

- 11,270円

-

東京海上日動トータルアシスト住まいの保険

保険料39,900円保険料の内訳

- 建物

- 23,800円

- 家財

- 16,100円

-

損保ジャパンTHE すまいの保険

保険料37,250円保険料の内訳

- 建物

- 26,330円

- 家財

- 10,920円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

× | × | × | × |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

築浅割引 |

築年数別割引 |

||

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

表示している保険料は、試算条件に基づき計算した概算保険料から地震保険料を引いた金額です。実際の保険料は、所在地、建築完成年月日、建物面積、耐震・免震性能等により計算されます。具体的な保険料のお見積もりなど詳しくは、ニッセンライフにお気軽にお問合せください。

【楽天損保「ホームアシスト(家庭総合保険)」】

2020年4月1日以降に保険開始となる契約より、ご契約建物の所在地の水災リスクに応じた保険料(4区分)となっています。表示している保険料は、水災リスクが一番小さい所在地の保険料(4区分のうち、一番低い保険料)となります。 ご契約建物の所在地により保険料が異なりますので、詳しくは、ニッセンライフにお問合せください。

いかがでしょうか。構造によって大きく相場が変わることがわかると思います。ただしこちらの相場は、あくまでも目安としてとらえておいてください。

というのも、前述のように保険商品には補償設定や免責事項など詳細な要素があり、それによって保険料は大きく変わってくるからです。

たとえばこちらで示したM構造(マンション)の保険料では、他の構造と違い「水災」補償が入っていません。マンションの上階の場合、台風などで洪水の被害に遭う可能性が少ないため、補償を選ばれないことが多いからです。しかしマンションの立地条件によっては、補償をつけた方が安心なケースもありますよね。この場合、水災補償をプラスすれば保険料は高くなるでしょう。

地震保険の相場は建物の構造と所在地によって違う

火災保険の相場は把握できましたでしょうか?

こちらでは火災保険とのセット契約となる(すでに加入している火災保険にあとから付加することも可能)地震保険の相場を解説していきます。

火災保険は、加入する保険会社やプランにより補償の内容や保険料が違いますが、地震保険はどの保険会社で契約しても内容や保険料に違いがありません。

この章では地震保険の相場を知るために、以下の3点を解説していきます。

ポイント

- 地震保険料は所在地と建物の構造によって違う

- 【保険会社別】地震保険&火災保険のセット料金

- 保険会社別の比較からみる地震保険料の相場

日本は地震大国といわれ、文部科学省の地震調査研究推進本部が発表する全国地震動予測地図によると、今後30年以内に震度6弱以上の地震の発生確率がゼロの地域は日本国内にありません。

日本のどこに住んでいたとしても、将来的に地震に遭うリスクがあるということです。地震保険の成り立ちや相場について正しい知識を持つことで、しっかりとリスクにそなえていきましょう。

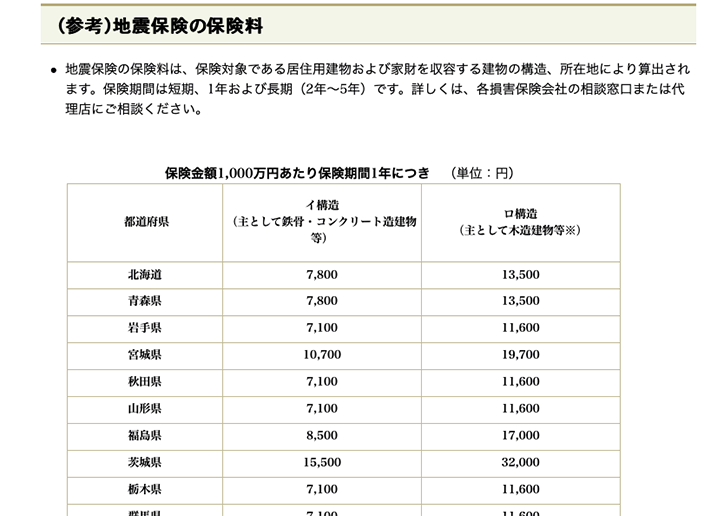

(1) 地震保険料は建物の構造と所在地で決まる

地震保険は、前述のようにどの保険会社で契約しても保険料は一律で、その値は、①建物の構造と、②所在地(都道府県)によって設定されます。

ひとつずつ解説しましょう。

①【建物の構造】

地震保険料の決定に関わる建物の構造は、以下の2つに分類されます。

| イ構造 | 鉄骨やコンクリート造など耐火や準耐火構造の建築物 |

|---|---|

| ロ構造 | 木造住宅など非耐火の建築物 |

一般に、ロ構造の方がイ構造に比べて燃えやすく、津波や地震による土砂崩れでも流出しやすいなど、損害が大きくなる可能性が高いため、保険料は高額になります。

②【所在地(都道府県)】

地震保険料の設定は、建物のある所在地に応じて設定されます。

統計的に地震が発生する確率が高く、また発生した場合に被害が大きいと予想される地域ほど高くなります。

財務省のホームページで全国47都道府県の地震保険の基準価格を確認できます。

出典:財務省ホームページ (平成31年1月1日以降保険始期の地震保険契約)

地震の頻度の違いと発生した場合の被害の大きさから、**都心部であるほど保険料は高くなり、北海道や青森、岩手に比べ、茨城は2倍ほどの値になっています。**東京や神奈川ではさらに高額で、イ構造で25,000円、ロ構造では38,900円です。

特定の都道府県の基準価格は下記よりご確認ください。

(2) 【保険会社別】地震保険&火災保険のセット料金

地震保険の値を決める要素について解説しましたが、前述のとおり、地震保険は単独では加入できず、火災保険とセットで契約されるものです。

よって地震保険の相場を知るには、火災保険とセットで契約したときの保険料を確認しなければなりません。

この項では、当社が運営する保険料比較サイト、**Will Naviで算出した地震保険&火災保険のセット料金(5年一括払い)**をご紹介します。

地震保険の金額がイメージしやすいように、下記の4つの保険会社別に保険料の内訳も示しましたので、比較しながらご覧ください。

4つの保険会社

- 【損害保険ジャパン株式会社】THE すまいの保険

- 【楽天損害保険株式会社】ホームアシスト(家庭総合保険)

- 【東京海上日動火災保険株式会社】トータルアシスト住まいの保険

- 【ジェイアイ傷害火災保険株式会社】iehoいえほ

①T構造での地震保険&火災保険セット料金

- 建物の種類

- 一戸建て

- 建物構造

- T構造

- 所在地

- 東京都

- 火災保険

-

建物 2,000万円

家財 500万円

- 地震保険

-

建物 1,000万円

家財 250万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト(家庭総合保険)

保険料204,580円火災の補償分

- 建物

- 51,000円

- 家財

- 24,200円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

-

ジェイアイiehoいえほ

保険料211,208円火災の補償分

- 建物

- 52,802円

- 家財

- 29,026円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

-

東京海上日動トータルアシスト住まいの保険

保険料213,160円火災の補償分

- 建物

- 59,360円

- 家財

- 24,420円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

-

損保ジャパンTHE すまいの保険

保険料227,920円火災の補償分

- 建物

- 69,740円

- 家財

- 28,800円

地震の補償分- 建物

- 103,500円

- 家財

- 25,880円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

〇 | 〇 | 〇 | 〇 |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

建築年割引 |

建築年割引 |

築浅割引 建築年割引 |

築年数別割引 |

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

②H構造での地震保険&火災保険セット料金

- 建物の種類

- 一戸建て

- 建物構造

- H構造

- 所在地

- 東京都

- 火災保険

-

建物 2,000万円

家財 500万円

- 地震保険

-

建物 1,000万円

家財 250万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト(家庭総合保険)

保険料339,950円火災の補償分

- 建物

- 99,800円

- 家財

- 38,900円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

-

ジェイアイiehoいえほ

保険料347,294円火災の補償分

- 建物

- 100,872円

- 家財

- 45,172円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

-

東京海上日動トータルアシスト住まいの保険

保険料377,510円火災の補償分

- 建物

- 123,020円

- 家財

- 53,240円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

-

損保ジャパンTHE すまいの保険

保険料377,260円火災の補償分

- 建物

- 129,600円

- 家財

- 46,410円

地震の補償分- 建物

- 161,000円

- 家財

- 40,250円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

〇 | 〇 | 〇 | 〇 |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

建築年割引 |

建築年割引 |

築浅割引 建築年割引 |

築年数別割引 |

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

③M構造での地震保険&火災保険セット料金

- 建物の種類

- マンション

- 建物構造

- M構造

- 所在地

- 東京都

- 火災保険

-

建物 1,500万円

家財 500万円

- 地震保険

-

建物 750万円

家財 250万円

- 保険料払込方法

- 長期一括払

- 保険期間

- 5年

- 保険始期日

- 2020/9/1

-

楽天損保ホームアシスト(家庭総合保険)

保険料133,710円火災の補償分

- 建物

- 20,250円

- 家財

- 9,950円

地震の補償分- 建物

- 77,630円

- 家財

- 25,880円

-

ジェイアイiehoいえほ

保険料137,360円火災の補償分

- 建物

- 22,580円

- 家財

- 11,270円

地震の補償分- 建物

- 77,630円

- 家財

- 25,880円

-

東京海上日動トータルアシスト住まいの保険

保険料143,410円火災の補償分

- 建物

- 23,800円

- 家財

- 16,100円

地震の補償分- 建物

- 77,630円

- 家財

- 25,880円

-

損保ジャパンTHE すまいの保険

保険料140,760円火災の補償分

- 建物

- 26,330円

- 家財

- 10,920円

地震の補償分- 建物

- 77,630円

- 家財

- 25,880円

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

火災、落雷、 |

〇 | 〇 | 〇 | 〇 |

|

風災、ひょう災、 |

〇 | 〇 | 〇 | 〇 |

|

水災 |

× | × | × | × |

|

破損・汚損 |

〇 | 〇 | 〇 | 〇 |

|

盗難 |

〇 | 〇 | 〇 | 〇 |

|

騒じょう |

〇 | 〇 | 〇 | 〇 |

|

外部からの落下・飛来など |

〇 | 〇 | 〇 | 〇 |

|

商品画像 |

|

|

|

|

|---|---|---|---|---|

|

商品詳細 |

ホームアシスト(家庭総合保険) | iehoいえほ | トータルアシスト住まいの保険 | THE すまいの保険 |

|

保険会社名 |

楽天損害保険 | ジェイアイ傷害火災保険 | 東京海上日動火災保険 | 損保ジャパン |

|

費用保険金 |

損害防止費用 水道管修理費用 緊急時仮住い費用 錠前交換費用 地震火災費用 特別費用(建物全損の場合のみ) |

残存物取片付け費用 損害防止費用 失火見舞費用 地震火災費用 |

損害範囲確定費用 残存物取片づけ費用 損害拡大防止費用 失火見舞費用 修理付帯費用 地震火災費用 水道管凍結修理費用 請求権の保全・行使手続き費用 仮修理費用 |

残存物取片づけ費用 損害防止費用 地震火災費用 凍結水道管修理費用 |

|

免責 |

風災等リスク免責なし 破損等リスク免責あり(1万円) |

破損等リスクのみ免責あり(1万円) |

破損等リスクのみ免責あり(5千円) |

破損等リスクのみ免責あり(1万円) |

|

適用されて |

建築年割引 |

建築年割引 |

築浅割引 建築年割引 |

築年数別割引 |

|

その他条件 |

家財に対する破損等リスクの保険金額(支払限度額)50万円 災害時諸費用補償対象外特約 |

フランチャイズ金額0万円(風災・ひょう災・雪災の建物に対する補償のみ10万円) 家財に対する破損等リスクの保険金額30万円 |

家財に対する破損等リスクの保険金額30万円 |

火災保険と地震保険のセット契約の相場が具体的にイメージできたでしょうか。

地震保険は都道府県と構造さえわかればすぐにシミュレーションできるので、地震保険料だけを知りたい方はぜひWill Naviを使って算出してみてください。

保険料を安く抑えたければ火災保険料を見直す

ここまで記事を読んで頂いた方には、地震保険の料金はどの保険会社でも一律で、単独で加入できないことがご理解頂けたと思います。

端的にいえば、**「保険会社を選択するときは地震保険のことは考えず、火災保険で選べばよい」**ということになります。

つまり、少しでも保険料を安く抑えたければ火災保険料を見直さなければならないのです。

火災保険を安くするコツは3つあります。

安くするコツ

- 長期契約にする

- 必要な補償に絞る

- 複数の保険会社の見積りを比較する

ひとつずつ解説していきます。

保険料を少しでも安くしたいとお考えの方は、しっかり把握して活用してくださいね。

(1) 長期契約にする

火災保険は長期の契約にするほど割安になることが多いです。

保険会社は各々で契約年数ごとに**「長期係数」**という割引率にあたる数値を定めており、年間保険料にこれを掛けたものが長期契約時の保険料になるのです。

つまり、5年契約にすると1年契約に比べ割安になりやすく、10年契約にすればさらに保険料が安くなる可能性があるのです。

火災保険の保険料を抑えたい場合は、長期契約の方がお得といえますね。

ただし火災保険は原則一括払いなので、長期契約では1度に支払う保険料の負担が大きくなります。(保険会社により異なります。)

長い目でみれば割安ですが、1度に大金を支払わなければならないということも心に留めておきましょう。

火災保険長期契約の相場についてもっと知りたい方は、こちらの記事で詳しく解説していますので参考にしてください。

(2) 必要な補償に絞る

火災保険料は補償内容を減らすことで抑えられます。

ただ、必要な補償まで減らしてしまったのでは意味がないので、安くするコツは、**「災害のリスクを考慮して何が必要かを見極め、必要な補償に絞ること」**だといえます。

たとえば、近隣に山川がなく、台風での浸水や土砂崩れのリスクが少ない地域であれば、水災の補償は外してもいいでしょう。

建物が車両の往来が激しい道路に面している場合は、外部からの衝突等の補償は付加すべきです。

というように、保険料を抑えたい場合は、所在地や住宅構造の状況から危険度をしっかりと見極めて、必要な補償に絞ったプランを選択するようにしましょう。

(3) 複数の保険会社の見積りを比較する

火災保険料を抑えるコツのひとつとして、**「複数社の見積りをとって比較してから決めること」**が挙げられます。

なぜなら、火災保険は同じ補償内容であっても保険会社によって料金がまちまちで、大きく違う可能性もあるからです。

1社だけの見積りでは、妥当な価格なのかどうか、安いのか、高いのかを判断することができません。

必要な補償のある保険を少しでも安く契約するためには、複数の保険会社や専属の代理店に見積書作成を依頼して、しっかりと比較するようにしましょう。

見積書の作成は基本的に無料ですので、料金がかかりすぎる心配はありません。

見積りを大まかにでも早く知りたい場合は、複数社の見積りをまとめて作成できる「一括見積りサイト」を利用するのがオススメです。

記事の中でも使ってみた火災保険料の一括見積り、Will Naviについて、次章でご紹介しています。

もっと具体的に保険料を知りたいときは一括見積りを利用しよう

火災保険と地震保険の相場について、Will Naviの概算見積りを使って解説してきました。こちらで表示される保険料はほんの一例です。保険料の設定は非常に複雑で、少しでも条件を変えれば、算出される保険料は大きく変わります。

表示された条件以外での正確な保険料を知りたい場合、数社の見積りを取って見比べる必要があります。

とはいえ、何社も連絡をとって見積りを取り寄せるのには手間がかかりますよね。

Will Naviなら、最大9社の見積りが行えます。

最短で翌営業日に、各社の見積りをメールにてお届けできます。

複数の商品を見比べることで相場が把握でき、自分の家に合った保険が選びやすくなります。

書類で複数社の火災保険の見積もりを

作成可能です。

他にも、火災保険や地震保険の契約について不明点がある場合、お困りの場合は当社までご相談ください。

相談窓口にて専門のアドバイザーがご相談をお受けしていますので、お気軽にご連絡ください。

まとめ

火災保険と地震保険ではあり方に違いがあります。

火災保険と地震保険の違い

- 火災保険は民間の運営だが、地震保険は政府主導の運営で保険会社に関わらず料金は一律

- 地震保険は単独での契約はなく、火災保険とのセット契約が必須

つまり、保険料金の相場を知るには火災保険料に着目することが重要になります。

記事では火災保険料5年契約の相場について解説しました。

保険料は細かな条件で変わってきますが、少しでも保険料を安くしたい場合には、火災保険料を抑える3つのコツを活用しましょう。

3つのコツ

- 長期契約にする

- 必要な補償に絞る

- 複数の保険会社の見積りを比較する

記事を参考に、自分に合ったベストな保険選びを実現していただけたらと思います。

-

JI2019-743

-

20-T04497 2020年12月