- 受付番号3165

引受基準緩和型とよばれる保険は、健康に関する告知がゆるやかであるため、告知に該当しなければ治療中でも

入りやすい保険です。

-がんと診断されたばかりの方はご確認ください-

※がんと診断されたばかりの場合やこれから入院手術のご予定がある場合はご加入いただけない場合があります。

※保険にご加入いただけた場合でも、これから治療予定のがんは保険金支払いの対象にならない場合があります。

医療保険をみる

- 【必ずお読みください】

- まかせて安心医療保険は【無告知型保険】、なないろメディカルスーパーワイドは 【引受基準緩和型医療保険】です。

- 他の保険商品をご希望の方はニッセンライフ({{nlifeTel.num}})までお問合わせください。

- 上記商品は、告知項目を簡素化し引受基準を緩和していることなどにより、保険料が割増しされています。健康状態についての詳細な告知により保険料が割増しされていない他の保険にご加入いただける場合があります。

- お引き受けに際しては保障の対象となる方の健康状態や、ご契約に関わるお客様の情報に基づいて、総合的に審査いたしますので、お引き受けできない場合があり引受基準は各社で異なります。

- 商品の詳細については必ず「パンフレット」「重要事項説明書(契約概要・注意喚起情報)」及び「ご契約のしおり・約款」をご確認ください。

日々の通院や過去の治療歴で、保険加入を断られたことがある

現在、治療のために休職をしている

がんが転移していないか確認のため

定期検査を受けている保険に入るなら持病も保障対象の保険に入りたいけど、どんな保険があるのかわからないし探すのも大変

複数の保険会社の中から入りやすい保険の資料発送を行っております。

また、より良い商品をご案内するために、専門のスタッフがお電話で商品についてのご説明も行っています。治療の内容やお薬のことなど詳細をお伺いしますが、それは健康状態によってご案内できる商品が違うためです。

※がんと診断されたばかりの場合やこれから入院手術のご予定がある場合はご加入いただけない場合があります。

-がんと診断されたばかりの方はご確認ください-

※がんと診断されたばかりの場合やこれから入院手術のご予定がある場合はご加入いただけない場合があります。

※保険にご加入いただけた場合でも、これから治療予定のがんは保険金支払いの対象にならない場合があります。

乳がん、子宮がんで

治療中の方向けの医療保険

まかせて安心医療保険

- 商品名:

- まかせて安心医療保険

- 会社名:

- Chubb損害保険株式会社

- 契約年齢:

- 満16~満70歳

- 保険期間:

- 5年

ポイント

直近で入院や手術歴がある方も健康告知なしで加入できる

持病以外の病気やケガの補償だけではなく、賠償責任や弁護士への法律相談費用も補償

- ※病気の補償開始日前に発病していた病気は補償の対象にならないなど、ご加入いただけても補償の対象とならない場合もありますので、事前に資料でよくご確認ください。

2025年7月現在

なないろメディカルスーパーワイド

- 商品名:

- なないろメディカルスーパーワイド

引受基準緩和型医療保険(無解約返戻金型) - 会社名:

- なないろ生命保険株式会社

- 契約年齢:

- 20歳~85歳

- 保険期間:

- 終身

ポイント

ご契約初年度から給付金を満額保障します

日帰り入院でも退院後の通院治療でも、一時金をお受け取りいただけます*1*2

所定の先進医療を受けたときは技術料相当額と見舞金をお受け取りいただけます*3

- *1医療費充当給付金 給付倍率0倍以外を選択した場合

- *2通院一時金特約を付加した場合

通院一時金は、入院給付金が支払われる入院の退院後、180日以内の通院が対象となります。 - *3先進医療特約を付加した場合

先進医療給付金は通算2,000万円、先進医療見舞金は通算200万円を限度とします。

2025年6月現在

乳がんや子宮がんは30代ごろから罹患リスクが高くなり始める

女性のがん患者のうち、最も罹患者が多いがんは「乳がん」となっており、女性特有のがんである「子宮がん」も5番目に多いがんです。 一般的にがんは、60代から70代頃に罹患リスクが高くなることが多くなっていますが、乳がんや子宮がんの場合、30代頃から罹患者が増加している傾向があります。

女性の年齢別がん罹患数(2021年)

- 19歳以下

- 20~29歳

- 30~39歳

- 40~49歳

- 50~59歳

- 60~69歳

- 70~79歳

- 80歳以上

出典 国立がん研究センターがん情報サービス「がん統計」(全国がん登録)よりニッセンライフ作成

乳がんと子宮がんの5年相対生存率は高い

乳がんや子宮がんは他のがんと比べると若い年齢で発症する可能性がありますが、早期発見し適切な治療を受けることで、治る可能性が高いがんでもあります。あるがんと診断された場合に、治療でどのくらい生命を救えるかを示す「5年相対生存率」があります。100%に近いほど治療で生命を救えるがんであることを意味しており、乳房は92.3%*、子宮は78.7%*とかなり高い数となっています。

*地域がん登録によるがん生存率データ(1993年~2011年診断例)(5年生存率)

出典 全国がん罹患モニタリング集計 2009-2011年生存率報告(国立研究開発法人国立がん研究センターがん対策情報センター, 2020)独立行政法人国立がん研究センターがん研究開発費「地域がん登録精度向上と活用に関する研究」平成22年度報告書

乳がんと子宮がんの治療費例

| 乳がん | 子宮がん | |||

|---|---|---|---|---|

| 1件あたり | 3割負担 | 1件あたり | 3割負担 | |

| 入院 | 61万8,360円 | 18万5,510円 | 67万7,970円 | 20万3,390円 |

| 入院外 | 5万8,610円 | 1万7,580円 | 3万7,140円 | 1万1,140円 |

| 食事・生活療養 | 1万3,840円 | 4,150円 | 1万4,450円 | 4,340円 |

| 乳がん | ||

|---|---|---|

| 1件あたり | 3割負担 | |

| 入院 | 61万8,360円 | 18万5,510円 |

| 入院外 | 5万8,610円 | 1万7,580円 |

| 食事・生活療養 | 1万3,840円 | 4,150円 |

| 子宮がん | ||

|---|---|---|

| 1件あたり | 3割負担 | |

| 入院 | 67万7,970円 | 20万3,390円 |

| 入院外 | 3万7,140円 | 1万1,140円 |

| 食事・生活療養 | 1万4,450円 | 4,340円 |

出典 厚生労働省 「令和4(2022)年 医療給付実態調査」よりニッセンライフ作成

ニッセンライフにおまかせください!

ニッセンライフは専門のスタッフがお電話で商品についての説明も行っているため、保険を検討するのが初めての方も安心です。

治療状況によっては、掲載商品以外でもご案内することができたり、医療保険だけではなく死亡保険やがん保険のご案内もできる場合があります。

3つのポイント

まとめて複数社の資料を

請求することができます。

申込書の書き方の

ご案内もできます。

女性のお客さまから

「相談しやすい」

というお声をいただいています。

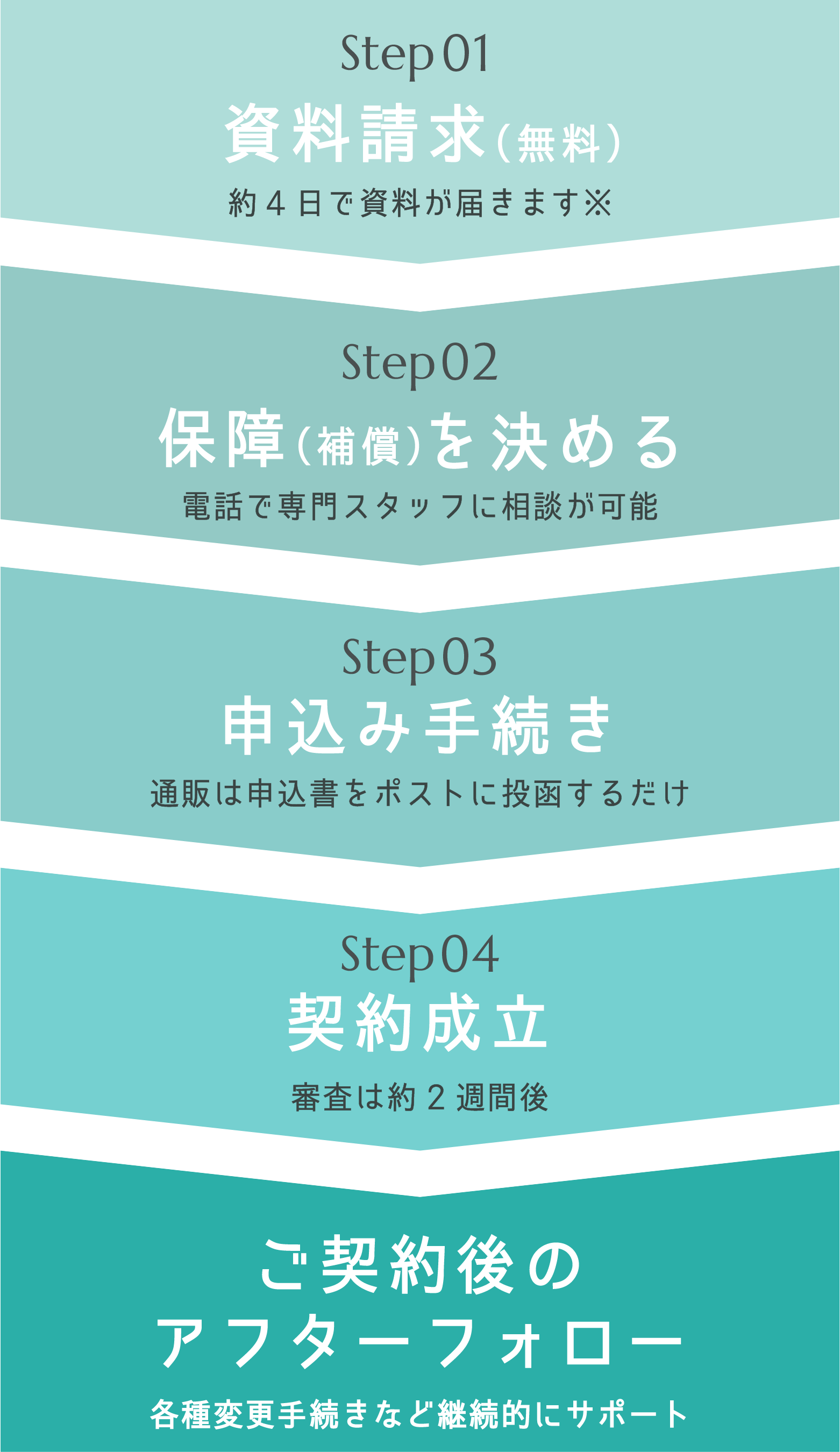

申し込みの流れ

※ 年末年始やお盆など、営業時間外にご請求いただいた資料については発送・到着が遅くなる場合があります

ご契約の留意事項

- 【必ずお読みください】

- まかせて安心医療保険は【無告知型保険】、なないろメディカルスーパーワイドは 【引受基準緩和型医療保険】です。他の保険商品をご希望の方はニッセンライフ({{nlifeTel.num}})までお問合わせください。

- 上記商品は、告知項目を簡素化し引受基準を緩和していることなどにより、保険料が割増しされています。健康状態についての詳細な告知により保険料が割増しされていない他の保険にご加入いただける場合があります。

- お引き受けに際しては保障の対象となる方の健康状態や、ご契約に関わるお客様の情報に基づいて、総合的に審査いたしますので、お引き受けできない場合があり引受基準は各社で異なります。

- 商品の詳細については必ず「パンフレット」「重要事項説明書(契約概要・注意喚起情報)」及び「ご契約のしおり-約款」をご確認ください。

【募集代理店】

- 株式会社ニッセンライフ

- 〒601-8412 京都市南区西九条院町26番地カスタマーコンタクトセンター:{{nlifeTel.num}}

- 株式会社ニッセンライフは、保険契約締結の媒介を行い、保険契約締結の代理権はありません。

【引受保険会社】

- Chubb損害保険株式会社

- 〒141-8679 東京都品川区北品川6-7-29ガーデングレイス品川御殿山

- なないろ生命保険株式会社

- 〒160-8516 東京都新宿区四谷1-6-1

CL252380

N-B-25-0959(250714)