保険の選び方

ポイント1

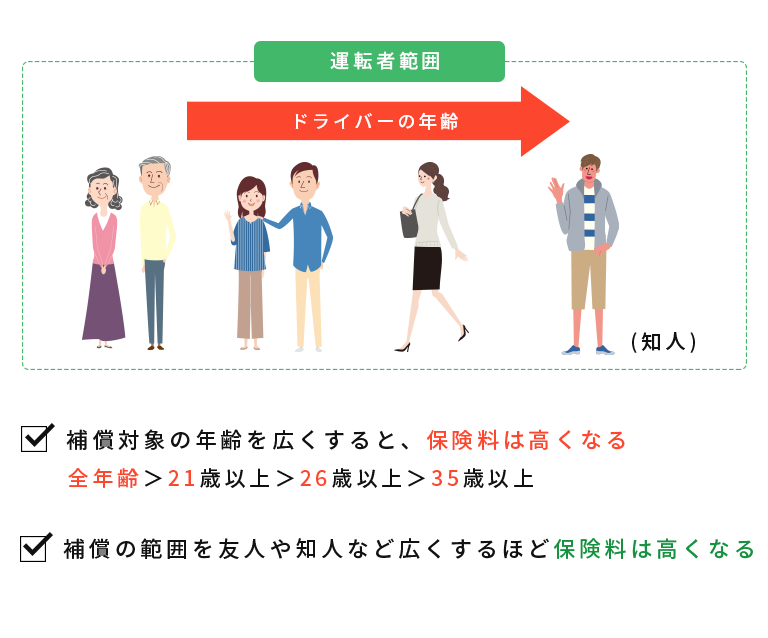

補償の範囲

まずは、補償の対象である「ドライバーの年齢」や「運転者範囲」をチェックしましょう。

車両保険の補償範囲

車両保険の補償範囲は、保険会社によって名称は違いますが、「一般型」「車対車+A」「車対車」という3つの契約タイプがあります。例えば一般型は、最も補償範囲が広いですが、保険料も割高であるため他のタイプに変えることで保険料を抑えられます。

1日自動車保険

子どもが帰省したときに車を運転する機会がある場合は、1日自動車保険などを利用するといいでしょう。車の修理費用は自己負担する・古い車種だから故障したら車を新しく買い替える、といった場合であれば、車両保険を付けないという方法もあります。

ポイント2

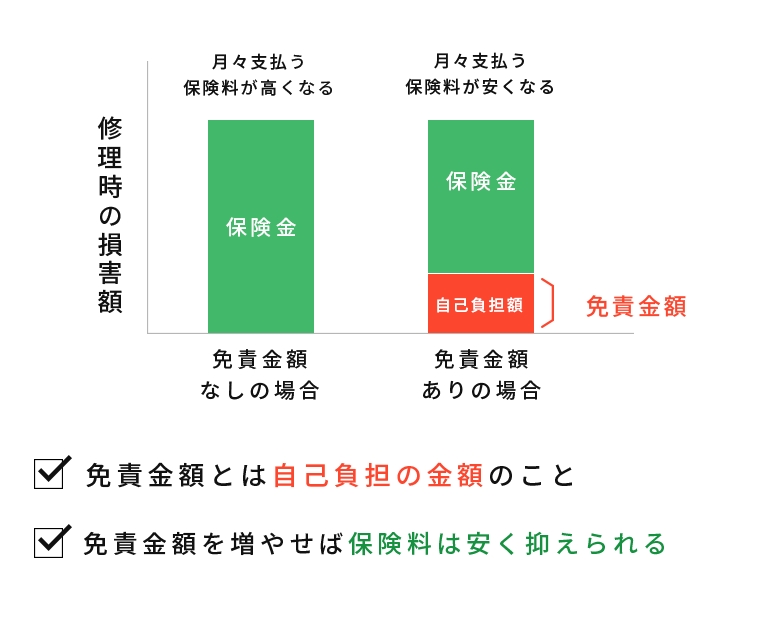

免責金額

免責金額とは、修理費用の一部を自己負担する場合の金額であり、 この金額が大きければ大きいほど保険料を抑えることができます。

免責金額を高く設定するメリット

自動車保険は使うと更新のときに保険料が高くなることが多く、保険料の上がり幅を考えると、車両保険を使わない方が良いということもあります。軽度の修理費用は貯金でまかない、貯金でまかないきれない分の修理費用は保険を使うことで、万一のときは補償され、日々の保険料の負担も少なくなります。

ポイント3

ライフスタイル

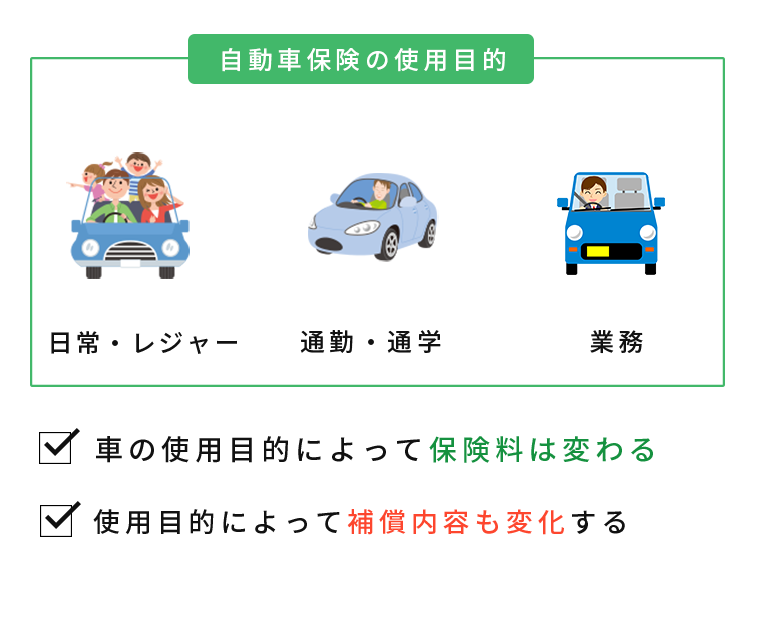

使用目的が、今のライフスタイルに合っているかどうかをチェックしましょう。

使用目的の変更の例

通勤のために自動車を利用していた人が、通勤手段が変更になったり退職した場合などは、使用目的を「日常・レジャー使用」に変更することで保険料が変わります。

補償範囲はいつでも変更可能

新契約や更新のときだけではなく、契約期間の途中でも補償範囲を変更することができるので、誕生日を迎えて年齢条件が変わったり、ライフスタイルに変化があった場合は、保険会社に問い合わせてみましょう。