介護・認知症保険を比較

40歳以上になると加入する公的介護保険制度は、介護サービスが1~3割負担で利用できる「現物給付」となっています。

民間の介護・認知症保険は、公的介護保険制度ではカバーできない介護サービスを利用したときの自己負担金額や、働けない場合の収入減に備えられます。

- 種類

- メリット

- 保険金受取

保険は主契約と特約(オプション)で作られています。

民間の介護・認知症保険は、主契約と特約の組み合わせが大きく分けて4つあり、保障する内容や貯蓄性の有無などが変わります。

- 主契約が介護保障

保険会社所定の条件に該当した場合に介護保障されるものです。多くの商品が掛け捨てタイプになっています。

- 主契約が死亡保障 + 特約が介護・認知症保障

保険会社所定の条件に該当した場合に死亡保障や介護・認知症保障がされるものです。商品によって、掛け捨てタイプ・貯蓄性(解約返戻金や介護年金など)があるタイプなどがあります。

- 主契約が医療保障 + 特約が介護・認知症保障

保険会社所定の条件に該当した場合に医療保障や介護・認知症保障されるものです。多くの商品が掛け捨てタイプになっています。

- 認知症を保障するタイプ

認知症に限定した商品で、保険会社所定の認知症状態に該当した場合に保障されるものです。多くの商品が掛け捨てタイプになっています。

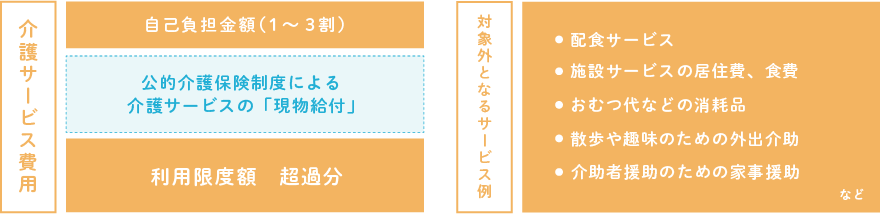

公的介護保険で備えられない部分を補填できる

民間介護保険は公的介護保険だけでは備えられない部分を補填できます。

- 継続的にかかる自己負担の費用

- 公的介護保険制度では利用できない介護サービス費用

- 40歳以上64歳以下(第二号被保険者)で利用条件が厳しい時期の上乗せ保障

図ー公的介護保険制度で備えられない部分

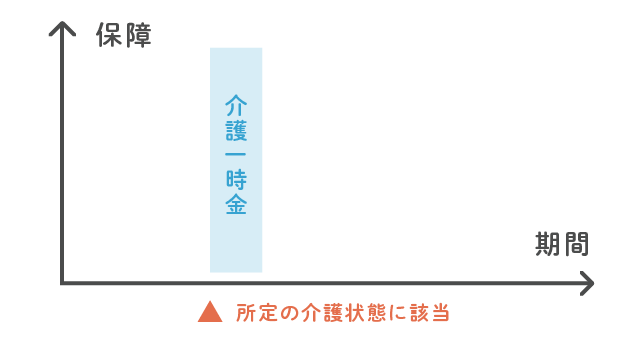

メリット

家のリフォーム代や介護ベッドの購入など、まとまったお金が必要な場合に備えられる

デメリット

継続的にかかる費用として使う場合、長期化すると不足する可能性がある

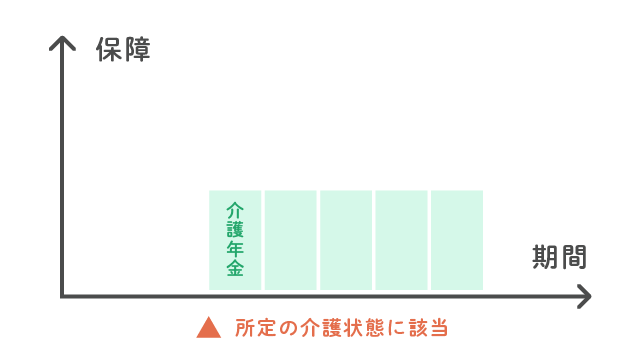

メリット

介護サービスを利用したときの自己負担金額など、継続的にかかる費用が備えられる

デメリット

年金受取期間・金額によっては一時金タイプよりも保険料が割高になる

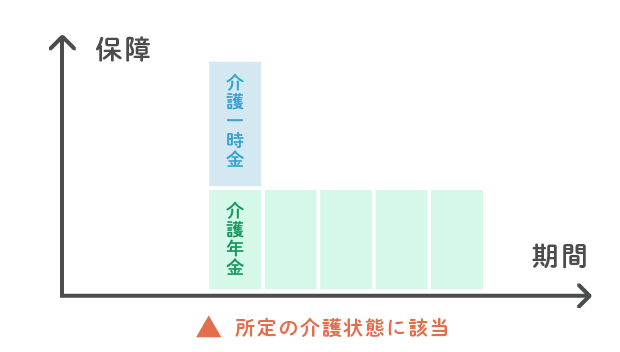

メリット

一時的・継続的にかかる費用の両方が備えられるため、保障が手厚い

デメリット

一時金・年金いずれか1つのタイプと比べると保険料が割高になる

人気の介護保険を探すsearch

ニッセンライフで取り扱っている介護・認知症保険について詳しい情報や資料請求、申し込みができます。

【注意事項】

保険商品によって、申込方法が異なります。介護に関する商品(保障)は、他の商品(医療やがん等)に比べて、対面申込(コンサルタントと実際に会って面談)のみ対応しているものが多くありますので、ご確認ください。

申込方法PROCESS介護・認知症保険は、対面・WEB面談のみの案内になる商品が多くあります

貯蓄性が高い介護・認知症保険などは、コンサルタントと直接会って面談をする対面相談、または、WEB面談のみのご案内になることがほとんどです。

最新のコラムPICK UP

介護・認知症を考え始めたときに知りたい

豆知識などを紹介しています。

よくある質問QUESTION

介護・認知症保険をはじめ、保険全般の

よくある質問に回答しています。

ご相談はこちらから

相談は何度でも無料です。

※介護に関する商品(保障)は、他の商品(医療やがん等)に比べて対面申込(コンサルタントと実際に会って面談)のみが多く、電話から申し込めない商品もあります。

- ・各商品の詳細については必ず「パンフレット」「重要事項説明書(契約概要・注意喚起情報・その他重要なお知らせ)」「ご契約のしおり・約款」をご覧ください。

- ・お引き受けに際しては保障(補償)の対象となる方の健康状態や、ご契約に関わるお客様の情報に基づいて、総合的に審査いたしますので、お引き受けできない場合があり、引受基準は各社で異なります。

- ・既往症・ご職業・その他によってはご契約を制限させていただくことがあります。なお、入院中の方はいかなる場合もお引き受けできません。

- ・募集代理店株式会社ニッセンライフ、関連会社、グループ会社の社員は、私ども募集代理店株式会社ニッセンライフを通じてはお申込みいただくことができないプランがございますので、何卒ご了承ください。

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。