ガス爆発の場合の火災保険って?補償内容は?失火責任法は適用されるの?

「ガス爆発が起こった場合、火災保険で補償されるの?」「隣家がガス爆発を起こした場合でも、補償を受けることはできるの?」

などの疑問を徹底解説します。

ガス爆発って?

一言にガス爆発といっても、イメージがわかない人は多いのではないでしょうか。

火災保険で補償されるガス爆発は「破裂・爆発」の補償に含まれます。

ある保険会社では、

「破裂・爆発」とは「気体または蒸気の急激な膨張を伴う破壊またはその現象による衝撃、破損の損害」

と定義されています。

具体的には、カセットコンロのボンベ爆発、消火器の爆発、スプレー缶の破裂、ガス漏れによる引火などが挙げられます。

ガス爆発と火災保険

では、ガス爆発による被害が起こった場合、火災保険の補償はあるのでしょうか。

前述のように、ガス爆発は「破裂・爆発」の補償に含まれます。

すなわち、ガス爆発による被害は、火災保険で補償されるということです。

しかし、「重過失」もしくは「被保険者の故意」に当てはまる場合、ガス爆発が起きても保険金は支給されないケースがあります。

では具体的に「重過失」とはどのようなものがあるのでしょうか。

これまでの事例では、**「古いガスコンロを使用した」「ガスコンロにヘアスプレーを吹きかけた」**などがありました。

状況によって裁判所の判断も変わってくるため、注意しましょう。

また、過去のガス爆発事件として、以下のようなものがありました。

「酒井ビル」の火災(2018年)

この事故では、ガス爆発が原因で2階建て複合用途建物が出火し、建物のほとんどが倒壊しました。負傷者は41人に達しており、ガス爆発が原因の大きな事故であると言えます。

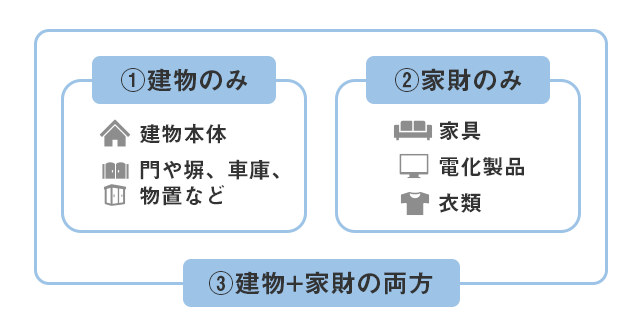

自宅で起こった場合

自宅での事故の場合、建物が保険の対象になる場合と、家財が保険の対象になる場合、建物と家財両方が保険の対象になる場合があります。

建物が保険の対象の場合

ガス漏れなどにより建物が破裂・爆発したことにより、家屋が損傷した、または火災になったなどにより建物が損害を受けた場合に、保険金が支払われます。

家財が保険の対象の場合

ガス漏れなどにより建物が破裂・爆発したことにより、電化製品が壊れた、家具が燃えてしまったなどにより家財が損害を受けた場合に、保険金が支払われます。

建物と家財両方が保険の対象の場合

上記の両方が補償されます。

隣家で起こった場合

隣家がガス爆発を起こし、被害を受けた場合も、「破裂・爆発」事故の対象として火災保険で補償されます。

また、隣家のガス爆発で火災となって損害を受けた場合も補償されます。

火災保険の保険金

次に、ガス爆発が起きた際に支給される保険金と支払日について解説します。

●保険金の額

保険金額を限度に損害額から自己負担額を差し引いた額が支払われます。

自己負担額とは、保険金を支払う事故が発生した場合に、損害を受けた金額のうち被保険者が自己負担するものとして設定する金額をいいます。

自己負担額を設定することで、保険料を抑えることが可能です。

●保険金支払い日

火災保険は保険法により支払い期限が定められていて、保険金の請求手続きが完了した日も含めて30日以内というのが原則です。

ただし、調査や確認をする必要がある場合は、例外的に延長されることもあります。

火災保険の支払いがいつか気になる人は、加入時に保険会社や代理店からしっかり説明を受けるようにしましょう。

スムーズに保険金を受け取るためには、火災による損害が発生したら速やかに保険会社へ連絡して請求手続き行うことが大切です。

失火責任法は適用されるの?

失火責任法とは

失火責任法とは、正しくは「失火ノ責任ニ関スル法律」のことを指します。

これは、過失によって火災を発生させた場合は、原則として民法上の損害賠償責任を負わないことを定めた法律です。

故意や重過失でない限り、火元は法律上損害賠償責任を負わないことになっています。

つまり、延焼で損害を受けても火元から補償してもらうことはできません。

失火責任法と保険

では、ガス爆発が起こった場合、失火責任法は適用されるのでしょうか?

軽過失の失火であれば失火責任法が適用されますが、ガス爆発には適用されません。

つまり、ガス爆発を起こした場合は個人賠償責任義務が生じます。

個人賠償責任とは、自分のせいで他人がけがをしたり、他人のものを壊してしまったりしたときに、自分がその分を賠償しなければならないというものです。

ガス爆発による事故では、「自分の家がガス爆発をしたために火災が起こり、その火が隣家に燃え移ってしまった」「自分の家のガス爆発によって飛んだものが人に当たり、けがをさせてしまった」など様々な賠償の可能性が考えられます。

ガス爆発には失火責任法が適用されないため、自分で損害賠償をしなければならないのです。

そのため、万が一自分がガス爆発を起こして他人に損害を与えてしまったリスクに備えるためにも、保険に加入する必要があるのです。

例えば、火災保険に加えて類焼損害補償の特約、個人賠償責任保険、失火見舞金補償への加入が推奨されます。

また、賃貸物件の場合、債務不履行責任を問われるため、借家人賠償責任補償を使うこともできます。

類焼損害補償とは、自宅からの出火で隣家に延焼してしまった場合、隣家の建物と家財を補償する特約です。

「自分のせいで隣家が燃えてしまった…」という場合にも、この保険に加入していたら安心です。また、被害者が火災保険に加入している場合、その保険から給付された保険金を差し引いた額が類焼損害補償として支払われます。

しかし、この類焼損害補償には注意点もあります。

補償内容によっては、爆発による損害は補償の対象外になるケースがあります。加えて、補償される限度額があるため、損害のすべてを賠償できない可能性もあります。

また、ガス爆発では、建物に被害を与えるだけでなく、人に被害を与えることもあります。個人賠償責任保険は、他人のモノを壊したり、他人にケガをさせたりしたときなどにおいて、法律上の損害賠償責任を負担する場合に保険金が支払われる補償です。

そのため、ガス爆発によって人にケガをさせてしまった場合も補償されます。

ただし、重過失や故意によるガス爆発の場合は、補償の対象外となります。

個人賠償責任補償は、日常生活の損害賠償にも使うことができるため、「店の商品を壊した」「飼い犬が人にかみついた」などのケースでも、保険金が支払われます。

そして、個人賠償責任保険は保険料が比較的安く、加入しやすいことも特徴です。

個人賠償責任保険は、他の自動車保険や傷害保険などの損害保険で加入しているケースが多いため、自分の加入している保険を確認しましょう。

また、自分のガス爆発事故による近隣への被害で、ご近所関係が悪くなってしまうことも考えられます。

そんな時に、失火見舞金補償をつけることで、損害を受けた世帯に見舞金を支払うことができます。

法律上の賠償責任はなくても、「ご近所との関係は維持したい」「迷惑をかけてしまった責任を取りたい」と考える人には加入をおすすめします。

しかし、ガス爆発が補償対象とならないケースもあるため注意が必要です。

また、見舞い金といっても20万円~30万円程度のものが多いため、他の保険や特約と合わせての加入がいいでしょう。

これらのことを踏まえて、自分に合った保険を探してみましょう。

→オススメの火災保険を見る

ガス爆発を防ぐには

爆発災害は被害軽減が困難なため、発生するとニュースになるような大きな被害をもたらすことが多いです。

このような事故の被害を受けないためにも、日ごろからガス爆発を防ぐ努力が必要です。

消費先の

総事故件数

457件(100%)

こちらの発生原因のうち232件(全体の50.8%)は、誤操作、取扱い方、管理不良など消費者の不注意によるものです。

不注意をなくし、ガスの扱い方に気をつかうことで、ガス爆発事故を未然に防ぐことができます。

まとめ

今回は、ガス爆発の火災保険について解説しました。

万が一事故が起こった時のためにも、保険に加入しておきましょう。

また、事故時にすぐ対応するためにも、保険加入時に保険会社や代理店からしっかり説明を受け、スムーズに手続きができるようにしておきましょう。

出典

「廃エアゾール製品・カセットボンベの処理」(環境庁)

https://www.env.go.jp/recycle/waste/aerosol/index.html

「平成29年中の都市ガス、液化石油ガス及び毒劇物等による事故に関する統計表」(消防庁)

http://www.iizuka119.jp/pdf/osirase/30tosigasu.pdf

掲載内容は執筆時点の情報であり、変更される場合があります。

出典に記載されているURLは、執筆時のリンク情報のため、アクセス時に該当ページが存在しない場合があります。