火災保険に複数加入するとどうなるの?

住まいの「もしも」に備えるには、損害保険会社の火災保険や共済で加入する火災共済があります。いずれも複数の会社が商品を提供していますが、勘違いなどから契約者が複数の損害保険会社や共済で加入してしまうケースがあります。とくに、保険でカバーする範囲が重複してしまっているときには、万が一のときに支払いが複雑になるので注意しなければなりません。

火災保険に複数加入してしまうケースや複数加入が有効な場合

火災保険に複数加入してしまっているのも実はさまざまなケースが考えられます。覚えておきたいことは、契約時に他の火災保険契約があるかどうかを告知する必要があるということです。生命保険でいえば健康状態を正確に告知することと同じです。火災保険の契約時に他の契約の有無を告知することは非常に重要です。

どのようなケースで知らないうちに火災保険が複数加入になってしまうかみてみましょう。

- 住宅ローンを組んだ際に契約した火災保険の存在を忘れていた

- 損保の火災保険と共済はまったく別なものだと思っていた

- 火災保険の見直しの際、古い契約をそのままにした

- 増築した際に別の火災保険に加入してしまった

- 建物と家財を別々の保険会社で契約した

知識不足あるいは確認不足などが原因で補償が重複し、結果として**「2社で契約してしまった」**ということが起こりえるのです。

もちろん、建物と家財を別々の保険会社の火災保険で契約しているケースや、各契約の保険金額が重複せず適正な範囲であれば複数の加入でも有効です。

しかし、一般的に火災保険は契約が重複してもムダになってしまうことがほとんどですし、複数の契約は手間が増えるだけでほとんどメリットがありません。

複数契約でも保険金は別々に出る?

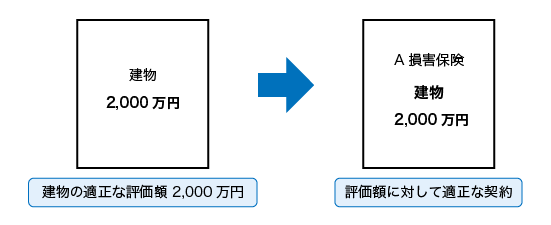

火災保険の保険金は、実際に受けた損害額の範囲で支払うのが原則です(実損払)。複数加入していればいくらでも保険金が出るわけではありません。これを前提に、建物の評価額が2,000万円の物件に火災保険の契約が複数ある場合について、いくつかの例をみていきましょう。

本来、建物の評価額が2,000万円ならば、建物保険金額2,000万円の火災保険に1つ加入すれば問題ありません。

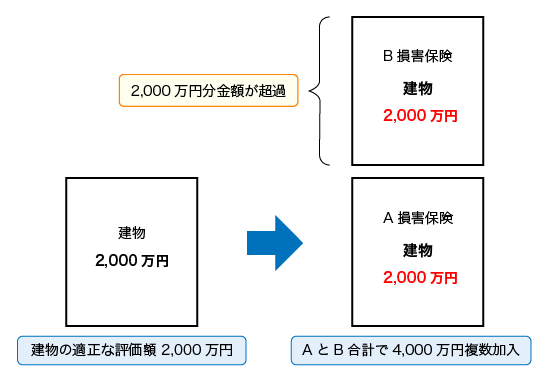

次に、2つの契約が重複してしまうケースです。A損害保険で建物保険金額2,000万円、同じようにB損害保険で建物保険金額2,000万円と合計4,000万円の保険に加入していた場合は、次のようになります。

このケースでは、仮にA社とB社の両方から満額の保険金が支払われると、建物の価値以上の保険金を受け取ることになります。被災して損害があった方が2,000万円も多く受け取れるため、結果として契約者が得をすることになります。こうしたことにならないように、火災保険は実際の損害の範囲で保険金を支払う仕組みになっているのです。このケースでは複数の契約から満額支払いにはならず、本来の適正な評価額である2,000万円が保険金の支払いの上限になります。

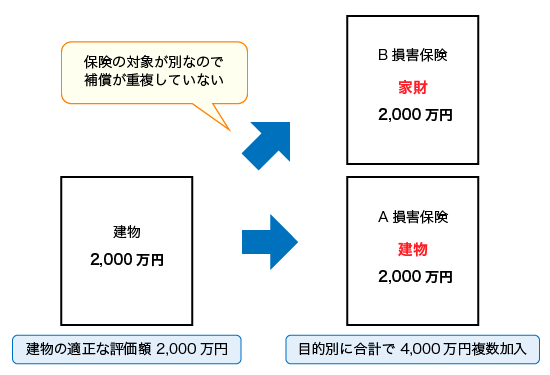

複数の契約が有効なケースもあります。火災保険の加入目的が分かれている場合などです。先ほどの例では、A損害保険で建物2,000万円、B損害保険で家財2,000万円というように保険の対象を分けると、それぞれから保険金が支払われます。

建物と家財では、火災保険の補償内容が別なので、保険金は支払われます。しかし、保険金請求をする場合は、2社に連絡を取り別々に損害鑑定をすることになります。それぞれの会社で書式の違う書類に記入するなど手間が増えますので、この点は覚えておいてください。

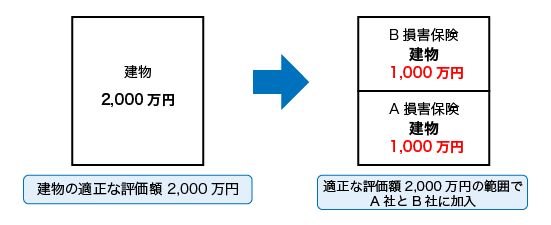

もう1つはA損害保険で建物保険金1,000万円、B損害保険で建物保険金1,000万円とし、合計保険金額を2,000万円とするケースです。

もともとの適正な評価額に対して契約時に告知して合計2,000万円としているなら支払い自体は2,000万円を上限に支払われます。しかしこのケースについても次の項目で取り上げるデメリットも大きいので、契約段階で複数の契約になることがわかっているなら複数加入しない方が賢明です。

複数加入することの注意点は?

火災保険の契約を複数に分けることでどのようなデメリット、注意点があるのか具体的にみていきましょう。

- 保険金の請求手続きが煩雑で手間

- 支払いに時間がかかる(複数の保険会社とやりとりする必要があるため)

- 保険金の給付に制限がかかることがある

- 契約内容や補償範囲が違うことで支払いが複雑になる可能性

火災や自然災害などで建物が全焼・全壊するような事態になると精神的な負担も大きくなります。このようなときにわざわざ複数の損害保険会社とやりとりするのは、さらに負担が大きくなります。

また複数契約があることで契約者と損害保険会社だけでなく、損害保険会社同士でもやりとりや調整が発生します。その分保険金の支払いに時間がかかることも想定されます。

住まいは日々の生活を支える中心となるものですから、ここに損害があると生活が落ち着きません。さらに保険金がいくら支払われるか、いつ支払われるかというお金の問題がクリアにならないと、建て直しをする、一時的に賃貸住宅を借りるなど次の行動が取りにくくなります。

先ほどの事例のように建物の評価額が2,000万円の場合、A社とB社で1,000万円ずつ加入していたとします。この場合でも補償内容が異なっていると、A社の契約では支払うことができても、B社の契約では支払えないということもありえます。

このようなケースでさらに損害保険会社と共済、古い火災保険(住宅総合保険など)と最近の火災保険で複数加入になると、補償内容の違いだけでなく、支払いのルールが違うこともあります。保険金の支払いがわかりにくく複雑になるのも大きなデメリットです。

実際に被害があったときの経済的な問題はもちろんですが、気持ちの面での負担が増えます。その意味でも1つの会社で契約をまとめておく方が万が一の際に保険金支払いもスムーズでストレスも軽減されます。

場合によっては、長い間ムダな保険料を支払っていたということにもなりかねません。

火災保険の見直しでスッキリ!

火災保険の契約期間は2022年10月より最長5年間に改定されました。それ以前は、最長10年間、2015年9月以前は最長で36年間の長期契約をすることができました。

とくに保険期間が長期の契約は、契約したこと自体を忘れてしまっていたり、契約内容を失念したりすることも珍しくありません。契約が複数に分かれている場合は、契約内容に違いがあるので、問題が起こりやすくなります。

また、住宅火災保険や住宅総合保険といった自由化される前の火災保険では、補償内容や保険金の支払い条件などが、現在販売されている火災保険とかなり違います。もし、現在加入している火災保険がこれに該当する場合は、見直しするのも1つの方法です。

火災保険を解約する場合は特に注意が必要です。最近の火災保険は以前の火災保険に比べ、自然災害の増加などにより保険料が高くなる傾向にあります。加入中の保険を見直し、新しい火災保険にする場合は、解約前に保険料のシミュレーションをしておきましょう。契約時に一括で保険料を支払っている場合は、未経過期間に応じて解約返戻金が支払われることもあります。

築年数の古い建物の火災保険を見直しする場合も注意が必要です。保険会社によっては、築年数の引受制限がある場合があり、新たな火災保険の契約ができないこともあります。

複数契約があることでどのようなデメリットがあるか、どのような契約形態に見直すことがいいのかをしっかり確認してください。

まとめ

火災保険の契約が複数あるときはデメリットの方が多いので、1つの契約にまとめるのがオススメです。複数加入した状態で長期間ほったらかしにしないためにも、火災保険証券やその写しなどをファイリングしておくか、少なくとも1か所にまとめておきましょう。また、定期的に保険の加入状況や補償内容を見直すようにしましょう。

どのようにしたらいいか分からなければ、プロに相談してみましょう。その際に火災保険証券などがまとめてあると相談もスムーズです。