放火って火災保険で補償されるの?

みなさんは「放火による火災」についてどうお考えでしょうか?

「保険金は支払われるのかな・・・」

「補償されないときってどんなとき?」

このように考えられている方がたくさんいると思います。

実際に、平成30年度の総出火件数3万7,981件のうち、「放火による火災」は2,784件(7.3%)、「放火の疑い」の疑いも含めると4,761件(12.5%)というデータがでています。

「放火による火災」は、日常生活で起こるかもしれないリスクであることは一目瞭然です。

この記事では放火による火災が起きたときの補償や、被害にあったときの対処方法など、火災保険初心者の方向けにわかりやすく解説しています。

一緒に放火による火災の知識を学んでいきましょう!

放火って保険金が出るの?

結論からいうと、原則として放火による火災は、保険金が支払われます。

しかし、場合によっては、保険内容が補償されないこともありますので、事例をもとに解説していきます。

保険金が出ないときは?

一般的に、放火による火災を予測できる状態なのにも関わらず、その状態を明らかに放置した場合、補償されない可能性が高いです。

また、被保険者が第三者に依頼をして建物に放火したなど、契約者の故意による放火も保険金は支払われません。

これは、契約者または被保険者の故意、重大な過失または法令違反の場合は、保険金を受け取れない免責(めんせき)事由に該当するからです。

免責とは、損害が発生しても保険会社が保険金支払責任を負わない場合をいいます。

ここで、重大な過失が認められ、保険金が支払われなかった判例を見てみましょう。

平成8(1996)年3月 福島地裁

裏口の鍵がかけられていない状態を長期間放置し、そこから何者かに侵入され放火されたケース。

鍵が掛けられていない状態で長期間、空家となっていた点に火災の発生につき重過失がある等として、免責が認められた。

平成22(2010)年7月 新潟地裁

建物の所有者Xは別件で逮捕されていたが、その期間Xは、交際相手Aと弟Bに建物の管理を依頼していた。火災当日、弟Bは従業員らと本件建物内のトイレを利用するべく、建物内に入ったところ灯油臭に気づいた。

そこで室内を調べると、寝室中央部のタンスが抜かれ、その中の衣類が部屋の中央に山積みになってあり、その上から灯油がまかれていることが確認できた。

畳にもしみこむ程度の、相当量な灯油をまくという放火の準備行為が確認できたのにもかかわらず、警察に通報するなどの対応をなにもせず、そのような危険な状態を放置したケース。

平成23(2011)年9月 さいたま地裁

有限会社経営者が所有する建物などの火災で、その会社が金銭的に厳しかった状況や火災保険を契約した時期、保険金額、火災発生を想定した避難のような行動を取っていたかなど、複数の判断要因から、契約者の故意と推定されたケース。

火災保険に加入していたとしても、油断は禁物です。

自身が所有している建物に対して、細心の注意をはらい、火災になる可能性がないか気を配ることが重要です。

放火によるもらい火は補償される?

もらい火は失火責任法によって、重大な過失の場合でなければ、出火元の家に損害賠償請求できないと定められています。

ただし、放火によるもらい火で火災が起きた場合は、出火元ではなく加害者に損害賠償請求ができます。

もし、加害者がみつからない場合や支払い能力がない場合は、自分で加入している火災保険を使うことになります。

いくら火災が起きないように注意していたとしても、もらい火によって火災が起こることもあるので、しっかり火災保険で備えておく必要があります。

火災保険で支払われる保険金

火災保険は、実損てん補で保険金が支払われるのが基本です。

実損てん補とは、あらかじめ定めた保険金額を上限に、実際の損害額が保険金として支払われることです。

火災保険で支払われる保険金は、損害保険金と費用保険金の2つがあります。

損害保険金とは、保険の対象を事故発生直前の状況に戻すための損害額を算出して支払われるものです。

損害額が保険金額(保険事故が発生した場合に保険会社が支払う損害保険金の限度額)一定の割合以上(例80%以上)の場合は「全損」になります。

費用保険金とは、損害が生じた時に、事故への対応にともなう費用のことで、臨時費用保険金や残存物片付け費用保険金、地震火災費用保険などが該当します。

費用保険金には、損害保険金に含まれている場合と特約の場合があり、費用保険金の算定方法は、種類ごとに異なります。

損害額の決め方も再調達価額基準と時価額基準の2つあり、現在販売されている火災保険の多くは再調達価額基準のものがほとんどです。

| 再調達価額基準 | 損害が生じたものを再築・再取得するのに必要な金額を基準に保険金を算出される。 |

|---|---|

| 時価額基準 | 損害が生じた時点の保険対象の評価を基準とし、建物や家財を新しく取得した時の価格から、使用による消耗や経過年数に応じて減価額を引いた金額が保険金として算出される。 |

保険金を請求した後の契約はどうなるの?

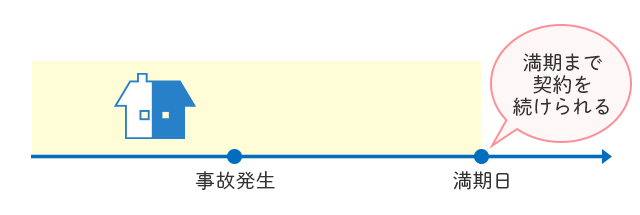

損害保険金の支払額が80%を超えない場合、保険金額は減額されることなく満期日まで有効です。

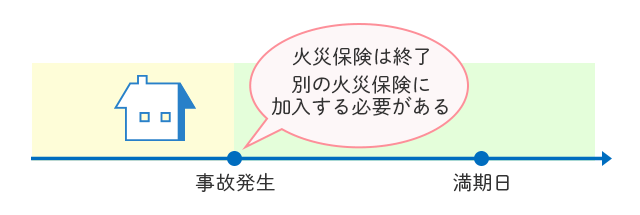

ただし、損害保険金額の80%を超えた場合は、損害が発生したときにさかのぼって終了になるため、新しく火災保険に入りなおす必要があります。

*保険会社によって条件が異なる場合があります。

被害後の対応はすみやかに!

損害保険金を正しく請求するためには、被害後はすみやかに対応するべきだといえるでしょう。

そもそも火災保険は、保険法第95条によって、被害後3年以上経過した損害にたいして、保険金を請求できず時効になってしまう仕組みになっています。

3年という期間があるからといって、被害後の対応をおこたってしまうと、被害現場が風化し、どういった経緯で火災が起きてしまったかが立証できなくなってしまう可能性がでてきます。

そのため火災被害後は、正しく保険金を請求するためにも、迅速な対応が必要となるのです。

被害の拡大をふせぐ

いかに初期対応がしっかりとなされるかによって、損害のレベルは変わってきます。

そのため、たとえ小さな火災でも、まずは消防署に連絡をいれましょう。

それと同時に、自分ができる範囲の中で、人命救助や消火活動など、損害の拡大を防ぐように務めましょう。

また、真っ先に消防局に連絡する意図として、保険金を請求するときに消防機関の発行する罹災証明が必要となるケースがあるので、その場合に備えるということもふくまれています。

被害に関する証明は、より信ぴょう性が重視されますので、しっかりと視野に入れた行動をする必要があるでしょう。

保険会社に連絡する

保険会社に保険金を請求するために、火災が発生したことを伝えなくてはなりません。

連絡するときに聞かれる内容として、契約者名・証券番号・火災発生の日時や場所・損害状況があるので、メモなどにまとめておくとスムーズに答えられると思います。

保険金支払いの対象となる保険や、請求に必要な書類、今後の対応や手続きについて説明やアドバイスをしてくれるでしょう。

| 表 保険金請求時に必要な書類 一例 | |

| 必要となる書類 | 必要書類の例 |

|---|---|

| 保険金請求書および保険金請求権者が確認できる書類 | 保険金請求書、戸籍謄本、印鑑証明書、委任状、代理請求申請書、住民票 など |

| 事故日時・事故原因および事故状況等が確認できる書類 | 罹災証明書、メーカーや修理業者等からの原因調査報告書 など |

| 保険の対象の価額、損害の額、損害の程度および損害の範囲、復旧の程度等が確認できる書類 | 修理見積書、写真、領収証、図面(写)、被害品明細書、復旧通知書、賃貸借契約書(写)、売上高等営業状況を示す帳簿(写)など |

| 保険の対象であることが確認できる書類 | 建物登記簿謄本、売買契約書(写)、登記事項等証明書 など |

| 公の機関や関係先などへの調査のために必要な書類 | 同意書 など |

| 被保険者が損害賠償責任を負担することが確認できる書類 | 示談書、判決書(写)、調停調書(写)、和解調書(写)、相手の方からの領収証、承諾書 など |

| 質権が設定されている場合に、保険金請求に必要な書類 | 承諾書、債権額現在高通知書、質権者専用保険金振込依頼書 など |

| 保険会社が支払うべき保険金の額を算出するための書類 | 他の保険契約等の保険金支払内容を記載した支払内訳書 など |

損害状況の確認・調査

損害金額を算定するために、損保会社の損害保険登録鑑定人という専門家、または第三機関の見積業者によって、損害状況の確認・調査がおこなわれます。

確認・調査によって、火災の発生原因や損害状況の確認がおこわれますが、被害直後に写真をとっておくと、調査がスムーズにおこなわれる場合があります。

被害状況が確認できるように、被害を受けた建物や家財の全体を撮影した写真(建物の場合は建物の全景写真)や、損傷箇所が確認できるような写真を撮るようにしましょう。

また、あとで必要になる罹災証明書類などで、被害直後の写真がより信ぴょう性のあるものとして扱われる可能性があります。

必要書類を準備する

損害状況が具体的にわかることで、保険金請求のときにスムーズに手続きを進められます。

他にも、必要書類を不備のないように揃えて提出することで、何度もやり取りしなければならないということも回避できます。

書類に不備があることで、保険金の支払いが遅れる可能性があるだけではなく、最悪の場合保険金額が少なくなることも考えられるため、しっかり記入・確認をするようにしましょう。

まとめ

放火による火災は補償されるのでご安心ください。

ただし、重過失や故意による放火は補償の対象外になりますし、放火によるもらい火で損害賠償請求できないということもあります。

そのため、自分は火災を起こさないから大丈夫!ではなく、火災事故に巻き込まれるかもしれないということを想定して、しっかり備えておくことが重要です。

実際に被害にあった場合、あわてずに消防署や保険会社に連絡をし、状況にあわせた対応をとることが必要です。

また、保険金請求は、手続きのやり取りは大変ですが時効もあるので後回しにせず、なるべく早く手続きを済ませるようにしましょう。

わからないことがあれば、契約している保険会社の窓口に相談することもオススメです。

出典

「平成30年(1~12月)における火災の状況(確定値)」(総務省)

https://www.fdma.go.jp/pressrelease/statistics/items/190906_boujyo.pdf

「第三者の重過失による事故招致」(日本共済協会)

https://www.jcia.or.jp/publication/pdf/hanrei_07.pdf

「保険金のご請求に必要な書類一覧」(損害保険ジャパン株式会社)

https://www.sompo-japan.co.jp/covenanter/acontact/support/sumai/pop1/

掲載内容は執筆時点の情報であり、変更される場合があります。

出典に記載されているURLは、執筆時のリンク情報のため、アクセス時に該当ページが存在しない場合があります。