火災保険は契約期間中に解約できるの?

火災保険は1年以内の短期契約から最長5年間の長期契約が可能です。契約期間中に物件の売却や火災保険の見直しなど、途中で解約を検討する場合があります。もちろん火災保険も契約ですので、解約することは可能です。解約することで無保険になってしまいますが、条件によっては保険料が返金されるケースがありますので、それを原資に最新の火災保険にすることもできます。途中で火災保険を解約する場合のメリットとデメリットをよく確認した上で手続きすることが大切です。

火災保険は途中で解約できる

火災保険は現在、最長5年間の契約が限度ですが、2015年9月末までは、36年間の契約が可能でした。以前は住宅ローンの返済期間にあわせて火災保険を契約することが一般的でした。

長期契約は加入後の手続きの心配がないため安心である反面、契約内容を忘れてしまったり、補償内容が古くなっていることに気づかないこともあります。定期的に補償内容を見直すことは大切ですが、そもそも火災保険が解約できるという発想がない人も珍しくありません。とくに長期一括払で契約している場合は、解約すると大きく損をするのではないかと勘違いしている人もいます。保険料を契約時に一括払している場合は、まだ期間が到来していない分(未経過部分)の保険料は所定の計算をした上で返金されます。

一般的に火災保険は一度契約すると、満期まで解約することはあまりありません。具体的に途中で解約するのは次のケースがあります。

- 物件の売却

- 建て替え

- 火災保険の見直し など

火災保険は建物や家財などを対象に保険の契約をします。建物を売却したり建て替えする場合は、火災保険の契約をしている対象そのものがなくなってしまうので、火災保険の契約を続ける必要がなくなります。

これに対して近年多くなっているのが、火災保険の見直しによる途中解約です。火災保険も各社さまざまな商品を出しており、昔と補償内容が変わってきています。さらに火災保険の料率改定による値上げも大きな要因です。

自然災害などが多発していることで、全国的に保険料が値上げされる傾向にあります。火災保険の満期近くで保険料の値上げが予定されている場合は、満期を待たずに解約し、値上げ前の安い保険料で契約しようという人もいます。

火災保険を途中で解約するときに注意することは?

火災保険は、途中で解約するとまだ期間が来ていない分の保険料は所定の計算で戻されるとお話しました。

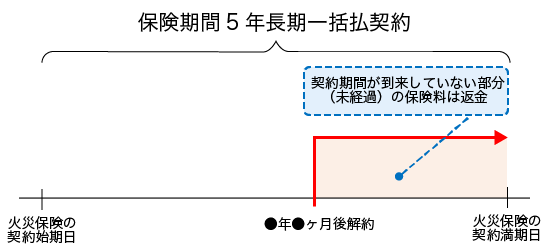

保険期間1年の月払契約している人はあまり関係ない話ですが、長期契約で保険料を一括払している人には重要なポイントです。この場合、日割りや月割りなどであれば理解しやすいのですが、火災保険の長期一括払の契約では、「未経過係数」という係数を保険料にかけて、返金する保険料を計算します。

この未経過係数は契約時期・解約のタイミングなどによって異なり、各社で必ずしも一律に決められているものではありませんが、契約時期に違いがなければそう大きくは変わりません。

大まかなイメージですが、日割りに比較的近いかたちで返金されると考えてください。たとえば、5年の長期一括払契約のケースでみてみましょう。2年6か月経過後に解約するケースでは、45%~50%前半くらいの係数を使います。

この係数はおおむね契約の経過期間とおなじくらいで、だいたい半分くらい返金されるわけです。上記はあくまでも目安であり、保険会社によって異なります。また、同じ保険会社でも契約時期によって未経過係数が異なりますのでよく確認しましょう。なお、一旦解約すると、解約をなかったことにして元に戻すことはできません。デメリットなどをよく理解した上で解約しなければなりません。

火災保険を途中で解約するメリットとデメリット

火災保険を途中で解約する場合は、物件が自分の手から完全に離れてから解約するようにしなければなりません。自分が所有している間は何があるか分かりませんので、解約するタイミングには注意が必要です。

火災保険の解約についてメリットやデメリットをよく吟味する必要があるのは、保険の見直しをするケースです。もともとあった契約を解約して、新たに別の火災保険に加入し直すことになります。補償内容や保険料が当然のことながら変わります。

途中解約のメリット

- 加入中の火災保険の評価基準が時価*1の場合、新しい火災保険では新価*2を選択できる

- 解約して最新の火災保険に変更する場合、古いタイプの火災保険に比べ補償内容が充実する場合がある

- *1時価とは、保険の対象の再調達価額から使用による消耗および経過年数などに応じた減価額を控除した額をいいます。

- *2新価とは、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

途中解約のデメリット

- 加入中の火災保険が10年を超える長期契約の場合、新しい火災保険では5年までしか契約できない

- 保険料が上昇傾向にあるので、加入中の保険の方が割安なことが多い

最近の火災保険は必要な補償を自分で選んだり、自己負担額を設定したりするなどカスタマイズできるものが主流です。また契約金額が時価で設定されている契約だと、建物が全焼・全壊した場合に時価で再計算されるため、もとの建物と同等のものが再築できない可能性があります。

自由化される前の各社の共通商品である住宅火災保険や住宅総合保険は、現在も契約が残っているならまず時価での契約です。現在販売されている火災保険は、評価基準は「新価(再調達価額)」となっています。また、様々なリスクに対応する補償が充実していて、必要な補償を自由設計したり、選ぶことができる半面、保険料は以前よりも一般的に上昇傾向にあるということがポイントです。

実は地震保険も解約できる

住まいの保険は火災保険だけでなく、地震保険もあります。地震保険は単独で契約することができず、必ず火災保険にセットして契約するルールになっています。

火災保険の契約が途中で解約できるように、地震保険も途中で解約できます。地震保険は、火災保険にセットして契約しているので、火災保険を解約すると地震保険も解約になります。もちろん、地震保険だけ解約することはできますから、主契約である火災保険を残し、地震保険だけ途中解約してコスト削減することは可能です。

解約のルールは火災保険と同じです。長期一括払で地震保険も契約しているなら未経過部分の保険料は返金されます。火災保険と異なる点は契約期間です。地震保険の契約期間は最長5年間ですが、火災保険は2022年9月まで最長10年間の契約が可能でした。たとえば火災保険を10年間、地震保険を5年で契約した場合、地震保険は5年後に契約期間が終わるので、5年後にあらためて5年分の保険料を支払います。これを更新といいます。

上記の契約を6年10か月で解約する場合、火災保険部分は6年11か月以降を未経過分として返金の計算をします。地震保険部分は5年目で更新していますので、未経過部分は1年11か月以降を対象として計算するわけです。もともと5年分しか支払っていないので当然のことですが、こうした仕組みを知らないと思ったよりも返金されないという勘違いが生じます。

まとめ

このように火災保険や地震保険は途中で解約することが可能です。

保険を解約すると、その間に火災などで損害があっても補償を受けられなくなります。解約のタイミングには十分気をつけましょう。

解約の手続きや、補償の見直しなど、わからないことは保険代理店など専門家に相談して、ご自身にとって一番いい方法を選んでください。