賃貸の火災保険の相場はいくら?家財の保険金額ごとに保険料を解説!

賃貸物件(アパート・マンション・一戸建て)の火災保険料の相場はいくらぐらいか、気になりますよね。ジェイアイ傷害火災の賃貸専用火災保険、「リビングサポート保険」を見てみると、保険期間1年の場合、年額7千円台~3万円程度*が一般的です。家財の保険金額(補償限度額)をいくらにするかによって保険料の相場が変わります。

賃貸契約をする際に必ず加入を求められる火災保険ですが、注意が必要です。

火災保険料の価格は、補償内容を手厚くすればするほど高額になるからです。

そこでこの記事では、家財の保険金額を3パターンに分けて火災保険料の相場を解説するとともに、賃貸用火災保険の保険料はどのように決まるのか、そしてさらにどうしたら火災保険料を安く抑えられるのかを解説していきます。

この記事を読めば、一般的な相場を知ることができ、実際どのくらいの火災保険に入ればよいのか判断できるようになります。

※そもそも賃貸で火災保険は必要なの?という方へ

火災保険に入らなければならないという法律上の義務はありませんが、賃貸契約の条件になっている場合がほとんどです。自分の過失で部屋や住居に損害を与えた場合、入居者には原状回復の義務があります。

保険に入っていないと数千万単位の請求が発生する可能性もあるので、必ず火災保険には入りましょう。さらに詳しく知りたい方は、「賃貸の火災保険はなぜ必要?保険に入るべき3つの理由と賢い選び方」の記事もご覧ください。

賃貸用火災保険の相場は年額7,000円~3万円程度

冒頭でも解説したとおり、賃貸用の火災保険料は年額7千円~3万円程度が相場です(ジェイアイくらし安心総合保険の場合)。

賃貸の場合、家財保険をいくらにするかによってだいたいの火災保険料が決まります。そこで、家財の補償限度額ごとに、さらに詳しく火災保険料を見ていきましょう。

火災保険はさまざまな条件によって保険料が異なるため、1社で条件をそろえて比較することで、相場がわかりやすくなります。今回もジェイアイ傷害火災の**「ジェイアイくらし安心総合保険」**をもとに、シミュレーションしてみましょう。

家財の保険金額をいくらに設定すればいいか先に知りたい方は、「 火災保険料に影響を与える3つの補償」の内容を参考にしてください。

(1) 【単身世帯】の目安となる家財の保険金額

単身世帯の場合は、火災保険料は年額7,000円~14,600円が相場です。

| 地震補償ありプラン | 地震補償なしプラン | |||||

|---|---|---|---|---|---|---|

| タイプ名 | 保険料(1年間) | 保険金額 | タイプ名 | 保険料(1年間) | 保険金額 | |

| 家財 | 地震家財 | 家財 | ||||

| DCAL+M4FL | 9,300円 | 236.4万円 | 92.1万円 | DCAL | 7,000円 | 236.4万円 |

| DCAT+M4FT | 10,800円 | 286.9万円 | 112.1万円 | DCAT | 8,000円 | 286.9万円 |

| DCAA+M4G8 | 12,400円 | 337.4万円 | 136.1万円 | DCAA | 9,000円 | 337.4万円 |

| DCAW+M4G8 | 13,400円 | 387.9万円 | 136.1万円 | DCAW | 10,000円 | 387.9万円 |

| DCAP+M579 | 14,600円 | 438.4万円 | 144.1万円 | DCAP | 11,000円 | 438.4万円 |

全タイプに含まれる主な補償内容

- ・

- 個人賠償責任-2,000万円限度(自己負担額なし)

- ・

- 借家人賠償責任-2,000万円限度(自己負担額なし)

- ・

- 修理費用保険金-1事故1世帯ごと100万円限度(自己負担額なし)

- ・

- 給排水管修理費用-1事故1世帯ごと10万円限度

- ・

- ドアロック交換費用-1盗難3万円限度

- ・

- 加害事故法律相談費用-1相談1万円・1事故5万円限度(弊社の同意を得たもの)(自己負担額なし)

- ・

- その他不測かつ突発的な事故(生活用動産)-実際の損害額(自己負担額1事故3万円)

【特約】

- ・

- 借家人賠償責任総合補償特約

- ・

- 修理費用保険金総合補償特約

- ・

- 給排水管修理費用補償特約

- ・

- ドアロック交換費用補償特約

- ・

- 加害事故法律相談費用補償特約

- ・

- 代位求償権不行使特約

- ・

- 通信販売に関する特約

- ・

- 保険料の払込みに関する特約(リビサポ・地震用)

- ・ 保険契約の継続に関する特約(年払契約用)(リビサポ・地震用)

- ・

- 長期保険保険料一括払特約(リビサポ・地震用)

- ・

- 保険契約の継続に関する特約(長期保険保険料一括払特約(リビサポ・地震用)付帯契約用)

- ・

- 保険契約の継続に関する特約(年払契約用)(リビサポ・地震用)

- ・

- 長期保険保険料一括払特約(リビサポ・地震用)

- ・

- 保険契約の継続に関する特約(長期保険保険料一括払特約(リビサポ・地震用)付帯契約用)

- ※

- この保険の対象は、居住されている賃貸住宅専用建物(住宅物件)内に収容されている家財となります。

- ※

- 上記保険料には、地震保険に関する割引(建築年割引、耐震等級割引、免震建築物割引、耐震診断割引)は適用されていません。

一人暮らしの場合でも、家財の評価額(すべての家財を買い直すための費用)は265万円程度といわれています。

家財の保険金額を少なくすれば保険料は安く抑えられますが、家財がすべて損害を被った場合に補償額が足りなくなる可能性があるため注意が必要です。

(2) 【夫婦2人世帯】目安となる家財の保険金額

夫婦2人世帯の場合は、火災保険料は年額9,000円~1万9,600円が相場です。

| 地震補償ありプラン | 地震補償なしプラン | |||||

|---|---|---|---|---|---|---|

| タイプ名 | 保険料 (1年間) |

保険金額 | タイプ名 | 保険料 (1年間) |

保険金額 | |

| 家財 | 地震家財 | 家財 | ||||

| DCAA+M4G8 | 12,400円 | 337.4万円 | 136.1万円 | DCAA | 9,000円 | 337.4万円 |

| DCAW+M4G8 | 13,400円 | 387.9万円 | 136.1万円 | DCAW | 10,000円 | 387.9万円 |

| DCAS+M4GL | 16,500円 | 488.9万円 | 180.1万円 | DCAS | 12,000円 | 488.9万円 |

| DCAC+M4GN | 18,000円 | 539.4万円 | 200.1万円 | DCAC | 13,000円 | 539.4万円 |

| DCAY+M4GS | 19,600円 | 589.9万円 | 224.1万円 | DCAY | 14,000円 | 589.9万円 |

全タイプに含まれる主な補償内容

- ・

- 個人賠償責任-2,000万円限度(自己負担額なし)

- ・

- 借家人賠償責任-2,000万円限度(自己負担額なし)

- ・

- 修理費用保険金-1事故1世帯ごと100万円限度(自己負担額なし)

- ・

- 給排水管修理費用-1事故1世帯ごと10万円限度

- ・

- ドアロック交換費用-1盗難3万円限度

- ・

- 加害事故法律相談費用-1相談1万円・1事故5万円限度(弊社の同意を得たもの)(自己負担額なし)

- ・

- その他不測かつ突発的な事故(生活用動産)-実際の損害額(自己負担額1事故3万円)

【特約】

- ・

- 借家人賠償責任総合補償特約

- ・

- 修理費用保険金総合補償特約

- ・

- 給排水管修理費用補償特約

- ・

- ドアロック交換費用補償特約

- ・

- 加害事故法律相談費用補償特約

- ・

- 代位求償権不行使特約

- ・

- 通信販売に関する特約

- ・

- 保険料の払込みに関する特約(リビサポ・地震用)

- ・ 保険契約の継続に関する特約(年払契約用)(リビサポ・地震用)

- ・

- 長期保険保険料一括払特約(リビサポ・地震用)

- ・

- 保険契約の継続に関する特約(長期保険保険料一括払特約(リビサポ・地震用)付帯契約用)

- ・

- 保険契約の継続に関する特約(年払契約用)(リビサポ・地震用)

- ・

- 長期保険保険料一括払特約(リビサポ・地震用)

- ・

- 保険契約の継続に関する特約(長期保険保険料一括払特約(リビサポ・地震用)付帯契約用)

- ※

- この保険の対象は、居住されている賃貸住宅専用建物(住宅物件)内に収容されている家財となります。

- ※

- 上記保険料には、地震保険に関する割引(建築年割引、耐震等級割引、免震建築物割引、耐震診断割引)は適用されていません。

(3) 【子供が1人以上いる家族世帯】目安となる家財の保険金額

子供がいる家族の場合は、火災保険料は年額1万3,000円~2万7,900円が相場です。

| 地震補償ありプラン | 地震補償なしプラン | |||||

|---|---|---|---|---|---|---|

| タイプ名 | 保険料 (1年間) |

保険金額 | タイプ名 | 保険料 (1年間) |

保険金額 | |

| 家財 | 地震家財 | 家財 | ||||

| DCAC+M4GS | 18,600円 | 539.4万円 | 224.1万円 | DCAC | 13,000円 | 539.4万円 |

| DCAY+M4GS | 19,600円 | 589.9万円 | 224.1万円 | DCAY | 14,000円 | 589.9万円 |

| DCA3+M4H5 | 21,700円 | 640.4万円 | 268.1万円 | DCA3 | 15,000円 | 640.4万円 |

| DCAE+M4HA | 24,800円 | 741.4万円 | 312.1万円 | DCAE | 17,000円 | 741.4万円 |

| DCAF+M4HC | 27,900円 | 842.4万円 | 356.1万円 | DCAF | 19,000円 | 842.4万円 |

全タイプに含まれる主な補償内容

- ・

- 個人賠償責任-2,000万円限度(自己負担額なし)

- ・

- 借家人賠償責任-2,000万円限度(自己負担額なし)

- ・

- 修理費用保険金-1事故1世帯ごと100万円限度(自己負担額なし)

- ・

- 給排水管修理費用-1事故1世帯ごと10万円限度

- ・

- ドアロック交換費用-1盗難3万円限度

- ・

- 加害事故法律相談費用-1相談1万円・1事故5万円限度(弊社の同意を得たもの)(自己負担額なし)

- ・

- その他不測かつ突発的な事故(生活用動産)-実際の損害額(自己負担額1事故3万円)

【特約】

- ・

- 借家人賠償責任総合補償特約

- ・

- 修理費用保険金総合補償特約

- ・

- 給排水管修理費用補償特約

- ・

- ドアロック交換費用補償特約

- ・

- 加害事故法律相談費用補償特約

- ・

- 代位求償権不行使特約

- ・

- 通信販売に関する特約

- ・

- 保険料の払込みに関する特約(リビサポ・地震用)

- ・ 保険契約の継続に関する特約(年払契約用)(リビサポ・地震用)

- ・

- 長期保険保険料一括払特約(リビサポ・地震用)

- ・

- 保険契約の継続に関する特約(長期保険保険料一括払特約(リビサポ・地震用)付帯契約用)

- ・

- 保険契約の継続に関する特約(年払契約用)(リビサポ・地震用)

- ・

- 長期保険保険料一括払特約(リビサポ・地震用)

- ・

- 保険契約の継続に関する特約(長期保険保険料一括払特約(リビサポ・地震用)付帯契約用)

- ※

- この保険の対象は、居住されている賃貸住宅専用建物(住宅物件)内に収容されている家財となります。

- ※

- 上記保険料には、地震保険に関する割引(建築年割引、耐震等級割引、免震建築物割引、耐震診断割引)は適用されていません。

(4) 火災保険料は構造級別・地震保険の有無によっても変わる

家財の保険金額ごとの火災保険料相場を示しましたが、これは「所在地:東京都、構造級別:鉄筋コンクリート造、保険期間:1年間」の場合の価格です。

条件が異なる場合は、以下のように火災保険料に差が出てくるので注意してください。

| 火災保険料が変動するケース | |

|---|---|

| 構造級別 | 建物の構造によって火災保険料が異なる場合があります。たとえばジェイアイ傷害火災の「ジェイアイくらし安心総合保険」の場合、木造アパートでシミュレーションすると、上記で示した保険料よりも高くなります。 |

| 地震保険の有無 | 火災保険に地震保険をセットすると、火災保険料は高くなります。地震保険料は保険金額1,000円あたりで都道府県ごとに決まっており、どこの保険会社で加入しても一律です。 |

| 保険期間 | 保険期間を長くすることで割安になる場合があります。 |

火災保険料に影響を与える3つの補償額

1章を読んで、火災保険料の相場が主に家財の保険金額によって変わることがわかったと思います。

さらに厳密にいうと、賃貸用火災保険の火災保険料は、①家財の保険金額、②借家人賠償責任保険、③個人賠償責任保険の補償額によって変わります。

ここからは、それぞれの仕組みについて解説します。仕組みを理解すれば、どのくらい補償をつけていけばいいのかがわかります。

これを読んで、自分の場合はどの程度の補償が必要になるのか、判断してみてください。

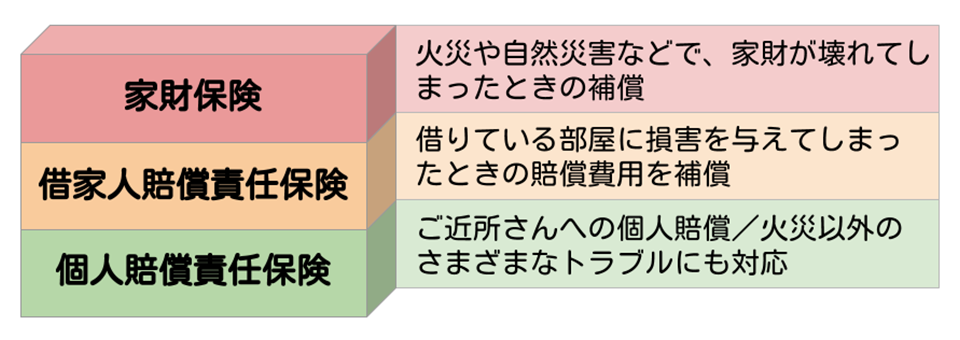

(1) 家財保険

家財保険は、自分の部屋の家財一式を守るための保険です。火災などが原因で家具や家電、洋服などが燃えてしまった場合に、損害に応じて補償してくれる仕組みです。

日本には**「失火責任法」**という法律があり、重大な過失を除き、火災を発生させた人に損害賠償を請求できないことになっています。つまり、隣の部屋から出火して被害に遭ったとしても賠償金をもらえないため、自分の家財は自分で守るしかありません。そのために入るのが、この家財保険です。

家財保険の保険金額(補償限度額)は、所有している家財と同等のものを新たに購入する際に必要な費用を目安に決めます。実際に家財の価格を計算するのは難しいため、各保険会社が用意している**「家財簡易評価表」など**を参考にして、家財の目安を出していきます。

- ※ジェイアイ傷害火災保険「ジェイアイくらし安心総合保険」の場合

- ※このほか、建物の所有形態と面積を基準として算出する保険会社もあります。

年齢が高いほど家財の評価額が高くなるのは、年齢が上がるほど高価な家具や服飾品などを持っているという考え方からです。しかし実際どの程度の家財を持っているのかは家庭それぞれです。自分はミニマリストだから家財の評価額はこんなに高くない、という方もいるでしょう。

家財保険の保険金額は自由に設定できる保険会社が大半

ですので、家財簡易評価表を参考にしつつ、毎年払う火災保険料とのバランスを見て決めていきましょう。

(2) 借家人賠償責任保険

**借家人賠償責任保険(借家人賠償責任補償特約)**とは、借りている人の過失で部屋や住宅に損害を与えてしまった場合に、原状回復するための費用を補償するためのものです。家財保険は自分の家財を守るために入るものですが、借家人賠償責任保険は大家さんのために入る保険と考えるとわかりやすいでしょう。

借家人賠償責任保険の**保険金額(補償額)**は、賃貸用住宅の場合、**1,000万円~2,000万円程度が一般的です。**賃貸契約の際に補償額の指定があった場合は、それに従いましょう。指定されていない場合は、目安を聞いておくと安心です。

借家人賠償責任保険の保険金額は保険会社によってそれほど差が出ないため、結果的に火災保険料の価格差にはあまり影響を与えません。

(3) 個人賠償責任保険

**個人賠償責任保険(個人賠償責任補償特約)**は、火災で隣の家に損害を与えてしまった場合や、ケガをさせてしまった相手への治療費など、日常生活のトラブル等の損害賠償責任を補償してくれるものです。

補償金額は1,000万円~3億円などかなり幅広いプランがありますが、補償金額が上がれば火災保険料も上がりますので、補償金額と火災保険料のバランスを見ながら決めていきましょう。

ちなみに個人賠償責任保険は、火災保険だけでなく自動車保険や傷害保険などのほかの損害保険の特約ですでに加入している場合が多い保険です。別で加入していて補償が充分足りているのであれば、無理に火災保険の特約をつける必要はありません。その分、家財の補償を手厚くできるでしょう。

火災保険料を安く抑えるには自分で契約がおすすめ

火災保険料を安く抑えるには、自分で保険会社を選んで契約するのがおすすめです。

(1) 火災保険は複数の保険会社を比較・検討して決める

賃貸契約と同時に火災保険の手続きをすることが多いため、セットで加入しなければならないと思っている方もいるかもしれません。しかし、火災保険は自分で直接契約しても問題ありません。

自分に合う補償内容を選びたい場合は、自分で複数の保険会社を比較・検討して加入するのがオススメです。

(2) 保険期間を自由に設定できる

不動産会社や管理会社から火災保険を提案される場合、2年の賃貸借契約に合わせて、火災保険の期間も2年で設定されていることがほとんどです。

自分で火災保険に加入すれば、火災保険の保険期間(契約期間)を自由に選べます。

(3) 自分で必要な補償を選べる

不動産会社の多くは保険代理店になっており、できるだけ何があっても対応できるよう、不動産会社が提案する火災保険は補償内容がかなり手厚く、火災保険料が高額になっている場合があります。

補償が手厚いほど安心はできますが、必要な補償は家庭ごとに異なりますよね。自分で必要な補償を選んで火災保険を決める方が、必要な部分に補償を手厚くし、不要な部分は最小限にするなどの選択ができます。

まずは保険のプロに相談しよう

ここまでの内容を読んだところで、**火災保険の見積書が手元にある方は内容を見直してみましょう。**もし補償内容が手厚すぎると感じた場合には、不要な特約などを外すとどうなるか計算し直してみるとよいでしょう。

自分で火災保険の契約をすることをおすすめしましたが、そうは言っても**「自分だけで決めるのは不安…」**という方は、保険のプロに相談するのが一番です。

**当社でも賃貸物件の火災保険を取り扱っており、お客さまごとに最適な補償内容やプランを一緒に考えていくことができます。**ぜひお気軽にご相談ください。

まとめ

賃貸の場合、火災保険料の相場はいくらぐらいになるのか、詳しく解説してきました。

家財の保険金額をどのくらいに設定するかによって、かなり価格に差が出ることがわかったのではないでしょうか。

補償を手厚くすれば何かあったときに安心ですが、火災保険料も高くなります。補償内容と保険料のバランスを考えながら、自分に必要な火災保険を決めていきましょう。

- JI2019-743