梅雨の時期、水災補償は役立つの?本当に必要な火災保険まとめ

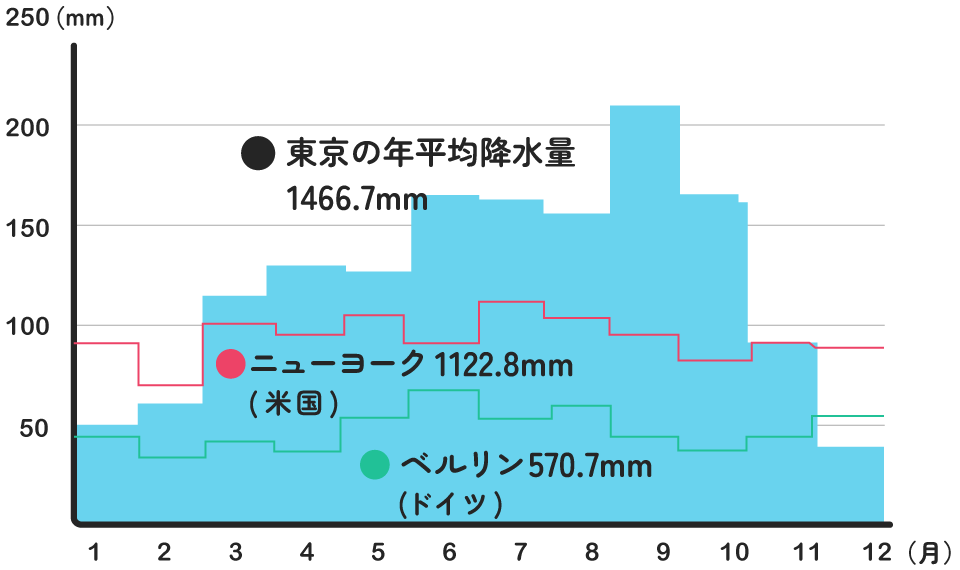

梅雨の時期は雨が長く、じめじめしますよね。梅雨が明ければすぐに台風シーズンがやってきます。そんな日本の降水量は、なんと世界平均の2倍相当ということをご存知でしょうか。

世界的にみても降水量の多い日本では、水災に対する保険での備えがとても重要となります。わかってはいても、「それでも保険料は抑えたい」「本当に自分の家に必要なのかがわからない」というのが本音かもしれません。

そこで今回は、

- 水災補償はどんなときに役立つのか

- 水災補償が必要かを判断する目安

- 水災補償をつけたときの保険料が気になる場合

について解説します。火災保険の水災補償をつけるか悩んでいるかたは、ぜひ参考にしてみてください。

洪水を受けやすい日本では、水災補償がとても大事

日本は世界的にみても多雨地帯で、降水量は世界平均の約2倍です。

注)1971年から2000年にかけての平均値)

とくに梅雨期と台風期の雨量が多く、夏に水害が多いのが日本の気候特徴といえます。

そんな水害を補償するのが水災補償。火災保険の補償の一つで、水災が起こったときに支払条件を満たすと、保険金が受け取れます。

ただし、

- すべての水災を補償するわけではなく、対象外のケースもある

- 水災補償をつければ火災保険料は高くなる

クイズ!水災補償の対象となるケース/ならないケース

水災補償の対象かどうかは、厳密には保険会社の約款で定められているため、ここでは一般的な例について説明します。

それではさっそくクイズです。次の事故の場合、水災補償の対象になるかをお答えください。

水災補償の基本だけを知りたい方は、「解説!水災補償の基本知識」をご覧くださいね。

こんなとき、水災補償の対象になる?

- 梅雨で雨漏りが起こり、床が水浸しになってしまった。

- 長く続いた梅雨で土砂崩れが起こり、家が押し流された。

- 近くの川が氾濫して床上浸水し、冷蔵庫が壊れてしまった。

- 洪水で水浸しになってしまったけど、保険会社の調査前に片付けや修理をしてしまった。

意外に難しいかもしれません。実は〇と×だけでは答えられない問題もあるのです。 それでは解答と解説をみてみましょう。

雨漏りは水災補償の対象外

こちらについては、原則補償の対象外になります。答えは×ですね。 雨漏りは経年劣化(老朽化)が原因のことが多く、火災保険の対象外だからです。

ただし、たとえば強風で屋根が飛び、雨が吹き込んだ場合は対象になる可能性があります。対象といっても水災補償の対象ではなく、このケースでは風災にあてはまります。

風災補償についてはこちら:

⇒すまいにまつわるリスク「風災・雪災などの自然災害について」

土砂崩れは水災補償の対象

② 長く続いた梅雨で土砂崩れが起こり、家が押し流された。

こちらの答えは〇です。

土砂崩れは水災?と悩んだ方もいるかもしれませんが、基本的に水災補償の対象は洪水、浸水害、高潮、土砂災害などを指します。ですので、土砂崩れで家を流された場合は補償の対象です。

家電も補償されるケースがある

③ 近くの川が氾濫して床上浸水し、冷蔵庫が壊れてしまった。

こちらについては、家財を補償対象としている場合のみ補償されます。

火災保険の契約では、「建物だけを対象とする」か「建物と家財を対象とする」かを選べます。家財も補償の対象としていた場合、川が氾濫して床上浸水したことによって家財に損害を被れば、補償の対象です。

片付けや修理を先に行っても、補償の対象

④ 洪水で水浸しになってしまったけど、保険会社の調査前に片付けや修理をしてしまった。

こちらも基本的には補償の対象になります。防犯・安全上の問題から必要なケースがあるからです。

ただし事故にあった際は必ず保険会社に連絡をし、できれば写真で残しておきましょう。

上記のクイズはあくまでも一般的な例で、補償の対象になるかどうかは保険会社が判断します。

また実際の支払条件には床上浸水や損害の割合が決まっているため、商品ごとに条件を確認することが重要です。次の章で具体的に解説します。

解説!水災補償の基本知識

なんとなく水災のイメージがついたところで、ここからは水災補償の基本について解説します。

火災保険の補償対象となる水災

火災保険が補償対象としている水災には、洪水、浸水害、高潮、土砂災害などがあります。これらの水災によって

- 床上浸水を被った場合

- 保険の対象の被害割合が30%を超えた場合

しとしと降るイメージがある梅雨の時期でも、水災のリスクがあります。梅雨前線と台風の影響が出やすい6月~7月は記録的な豪雨となることもあり、実際に近年でも被害がでています。水災は身近なリスクと言えるでしょう。

水災補償で支払われる保険金

水災補償で支払われる保険金は、

- 実際の被害額

- 実際の被害額から免責金額(自己負担額)を引いた金額

- 支払限度額

- 実際の被害額に一定割合を乗じた額

水災補償の対象外となる主な例

対象外となる例には、以下のケースがあります。

- 建物が老朽化したことによる雨漏り

- 給排水管の破損などによる水濡れ(条件を満たせば、水災ではなく水濡れ補償の対象)

- 地震による津波や土砂崩れでの被害(地震保険の対象)

- 補償の対象となる建物や家財以外の被害(車、隣家など)

関連記事:

水モレした時に備える保険 水濡れ補償とは

自分に必要かを知りたいなら、ハザードマップをチェック

「わが家に水災補償は必要なのか」を考えたとき、頼りになるのがハザードマップです。

国土交通省のハザードマップポータルサイトでは、地域ごとの水災リスクがわかります。土砂災害や洪水、浸水の危険性が地図上で確認できるため、水災補償を考える目安となるのです。

もし危険性がないと判断できれば、水災補償を外す選択もできるでしょう。

マンションの高層階でも、水災補償を付けない方が多いです。

ただし、マンションでも1階や2階の場合は水災のリスクがあるため、過去の水災なども考慮しましょう。

ちなみに洪水と聞くと、豪雨で川が氾濫するイメージがあると思いますが、実はそれだけではありません。ゲリラ豪雨により、雨水が急激に流入して都市型洪水が発生する例もありました。国立環境研究所によれば、“従来は水害がなかった地域でも都市型水害が発生”しているそうです。

https://www.nies.go.jp/kanko/kankyogi/78/column1.html

都市型洪水はハザードマップの「内水浸水想定区域図」で確認できます。

これらのハザードマップを基本とし、さまざまな可能性を考慮して考えたいですね。

水災補償をつけたときの保険料が気になるなら

水災に備えるなら水災補償をつけたいところですが、ただしその分保険料が高くなることも。

なんとか保険料を節約できないかと考えているなら、次のような方法があります。ただし注意点もあるため、保険のプロに相談することをおすすめします。

保険料の節約方法

- 免責金額を高く設定する

- 支払われる保険金が実際の被害額よりも少ないタイプ(損害額の〇〇%など)の商品を選ぶ

- 5年や10年などの長期契約にする

- 複数の商品を比較検討する

- 築浅の物件に対する割引やペーパーレス割引など、割引のある商品を選ぶ

関連記事:

火災保険に安く入るには?その方法と注意点について解説します!

何度も言いますが、これらの方法には注意点もあります。免責金額が高かったり損害額の一部が支払われたりする商品では、被害にあったときの自己負担額が高くなります。

長期契約にすれば、1年あたりの保険料は安くなる可能性が高いものの、1回に支払う保険料は高くなります。

さらに複数の商品を見比べる場合は、保険料だけを見てもわかりません。条件を揃えて比べるのが原則ですが、保険会社によって免責額や支払い条件などがバラバラなので、すぐには比べられないのです。

自分で判断せず、保険会社や保険代理店などに相談しましょう。

梅雨にも水災補償は役立つ?の答え

水災補償について解説しました。とくに大事なことをまとめてみます。

- 梅雨でも豪雨の可能性があり、洪水、浸水害、土砂災害などで損害が発生すれば、水災補償が役立つ

- 雨漏りなど、水災補償の対象外になるケースを知ることが大事

- ハザードマップを確認して「わが家に水災補償は必要かどうか」を考える

初夏~秋にかけては雨が多く、災害が気になります。防災もしっかりしつつ、家を守る水災補償についてきちんと検討しましょう。複数の保険を比べてみたい場合は、ぜひご相談ください。複数のプランをご案内いたします。

出典

「水害対策を考える」(国土交通省)

https://www.mlit.go.jp/river/pamphlet_jirei/bousai/saigai/kiroku/suigai/suigai_3-1-1.html

「住宅の水災被害に備えるために」(損害保険料率算出機構)

https://www.giroj.or.jp/publication/accident_prevention_report/pdf/flood.pdf#view=fitV

「ハザードマップポータルサイト」(国土交通省)

https://disaportal.gsi.go.jp/

「都市型水害について」(国立環境研究所)

https://www.nies.go.jp/kanko/kankyogi/78/column1.html

掲載内容は執筆時点の情報であり、変更される場合があります。

出典に記載されているURLは、執筆時のリンク情報のため、アクセス時に該当ページが存在しない場合があります。

この記事をシェアする

【注意事項】

- ・

- このホームページは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。

- ・

- 取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。

- ・

- ご不明な点等がある場合には、ニッセンライフまでお問い合わせください。