保険期間について

保険期間とは?

保険の契約書を見ると、「保険期間」という項目があります。

いつからいつまで、どんな期間のことなのか、保険の基礎用語の1つとして、詳しく知っておきましょう。

保険の保障・補償が続いている期間が「保険期間」

保険期間とは、保険契約による保障・補償が継続している期間のことです。

この期間中に、加入している保険の対象となっている入院や事故、死亡などの「万が一のこと」が起これば、保険会社から保険金が支払われます。

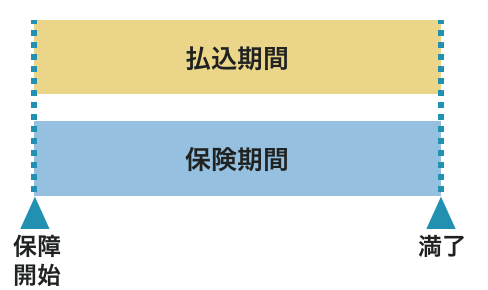

保険期間は保険の責任開始日から始まり、契約の満了日・満期日で終わります。終身保険の場合は、保険期間は契約者が亡くなるまで一生涯続きます。

責任開始日とは、保険会社による保障・補償がスタートする日のことです。

一方で、どんなに手厚い保険に入っていたとしても、この保険期間を過ぎてから、または、保険期間前に起きた入院や事故などに対して保険金は支払われないため、自分や家族の加入している保険の保険期間はきちんと把握しておきましょう。

保険料の払込期間=保険期間とはかぎらない

保険料払込期間とは、保険料の支払いが続いている期間のことです。

払込期間は保険期間と同じだろうと思われるかもしれませんが、実は異なる場合もあります。

生命保険の死亡保障を例にとると、その保険期間には「定期型」と「終身型」の2種類があります。

「定期型」は、一定の期間が保険期間として定められている保険です。一定期間を過ぎると、保険は満了し、保障はなくなります。

保険期間は、10年20年といったような年単位ごとの年満了と、60歳までや70歳までといったような年齢単位の歳満了があります。

ほとんどの場合、払込期間はどの保険期間を選択しても、保険期間と同じ期間になります。

定期保険など、払込期間と保険期間が同じ場合のイメージ

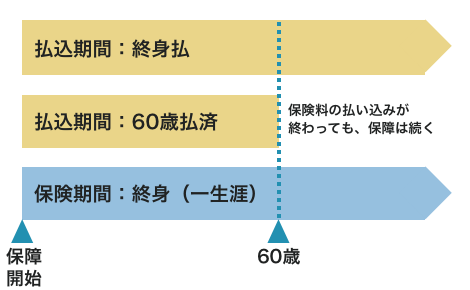

一方で、「終身型」の保険期間は、被保険者が亡くなるまで一生涯続きます。

払込期間は、保険料の支払いが一生続く終身払タイプと、支払いは60歳や65歳で完了し、その後は保険料の支払いがなくても保障が継続していく払済タイプがあります。

払済タイプの場合は、払込期間=保険期間とはなりません。

終身保険における、終身払タイプと払済タイプの違い

損害保険の場合、保険料の支払いは保険期間1年を基本とした一時払が一般的ですが、保険期間が3年や5年の長期契約や、旅行保険やゴルフ保険のように3泊4日、1日のみといった短期契約もあります。

保障・補償が必要な期間に合わせて保険期間を選ぼう

保険商品によっては、契約時に保険期間や保険料のお支払方法を選べるものがあります。高額の保障・補償が長期間続けば安心なのはもちろんですが、その分月々の保険料も高くなってしまいます。生命保険であれば、数千万円の死亡保障が必要なのは子どもの誕生から独立までで、その後はお葬式代程度の保障があればよいなど、長い人生の中で必要な保険や保障額、保障期間は変わります。

家族構成やライフスタイル、手持ちの資産などを考慮して、いつ頃までいくらの保障・補償が必要なのかをきちんと見極める必要があります。特に、保険商品ごとに本当に必要な保険期間を選びましょう。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

子どもマネー総合研究会

豊田眞弓

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。