<保険見直し事例集>「事例2 結婚したとき」

結婚したら生命保険の見直しをしよう!

結婚したら、夫婦ともに相手にお金で迷惑をかけないための保障が必要です。それがカバーできているか見直しましょう。夫婦ともに全く保険に加入していないケース、何らかの保険に加入しているケースで、どう考えてどうすればいいかみてみましょう。

夫婦そろって保険に加入していない場合はどうすればいい?

最近は、積極的に保険加入をすすめられる環境ではないため、結婚するまで無保険の人たちがいます。それまで病気・ケガで入院しなかったことを幸いと考え、結婚を機にまずは医療保障を確保しましょう。特に、妻は妊娠してからだと加入しにくくなるので、早く加入しましょう。

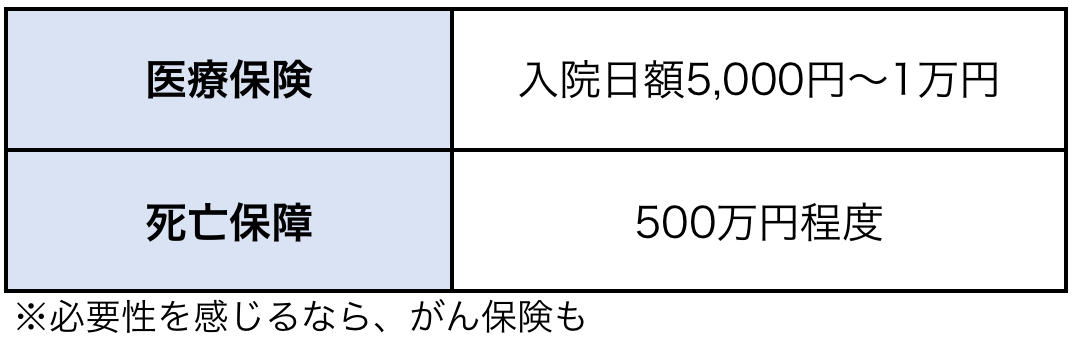

夫婦ともに、入院日額5,000円~1万円で終身医療保険に加入します。保障内容は、入院・手術・先進医療のシンプルな内容でもいいですし、がんや心疾患・脳血管疾患など心配な病気があるならそれらの病気を手厚く保障する医療保険でもかまいません。がん保険に別に加入するのもいいでしょう。妻は、女性特有の病気に手厚い女性専用医療保険も選択肢に入ります。

夫婦の死亡保障は、お葬式代程度を用意しておくと安心です。子どもができたら、増額の見直しが必要になるので、10年の定期保険で500万円程度をカバーするといいでしょう。

夫は高額な死亡保険、妻は医療保険に加入していた場合は?

新婚夫婦に必要な保障は上段でふれたとおりですが、夫がシングル時代に、定期付終身保険などの高額な死亡保障に医療特約をつけて加入しているケースもあります。このような場合で、死亡保障の定期保険特約や医療特約は10年更新型だったら、数年後に更新で保険料が上がります。更新ごとの保険料アップを防ぐために、定期保険特約や医療特約などは解約しましょう。

主契約の保険金額をお葬式代と考え、医療保障は改めて終身医療保険で確保します。この場合、保障の空白期間を作らないために、先に終身医療保険に加入してから医療特約を解約します。

妻がシングル時代に医療保険に加入していた場合、保障期間が終身で入院日額5,000円以上で、先進医療の保障もついていれば、そのまま継続します。定期型の医療保険だったら、終身医療保険に加入し直した方がいいでしょう。保障期間は終身だけれど先進医療の保障がついていない場合は、それでもいいと考えるならそのまま継続を。先進医療の保障が必要だと考えるなら、加入し直すか追加で加入します。また、お葬式代程度の死亡保障をカバーできる保険にも入っておきたいものです。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

子どもマネー総合研究会

小川千尋

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。