<保険見直し事例集>「事例8 親を扶養・介護することになったとき」

親を扶養・介護することになったら保険の見直しを!

親を扶養・介護することになったときや、その逆に、扶養・介護が必要でなくなったときも、生命保険の見直しのタイミングです。

親を扶養・介護することになったときの保険の見直し

年老いた親と同居あるいは近居をするなど、親を扶養・介護(見守りも含め)することになった場合にも、保険を見直す必要があります。たとえ遠距離での見守りや介護であっても、1人っ子だったり、自分が親に関して責任を負っているという自覚がある場合は、同様に保険を見直す必要があります。

ただし、保険を見直すべき対象となるのは実の親の場合です。例えば、夫が親の介護をすることになり、妻がそのサポートをすることになった場合は、夫の保険を見直す必要があります。妻自身の親を介護する場合は、妻の保険の見直しが必要といえます。

その理由として、親を扶養・介護するということはそれだけ責任を負うことでもあり、もし、自分が先に亡くなってしまったときには、介護が必要な親の生活が維持できない可能性もあります。扶養している責任から、もしもの時には親に少しでも残してあげたいという気持ちにもとづくものです。そのため、親にそれなりの資産がある場合はその必要がありません。

金額としては、介護にかかる金額の平均データから500万円程度を見込むといいでしょう。

<介護にかかる費用の目安>

・一時費用(自宅の増改築や介護用品の購入など)約80万円

・月々かかる費用 1ヵ月あたり約8万円

介護期間の平均は約59ヵ月のため、80万円+8万円×59ヵ月=552万円

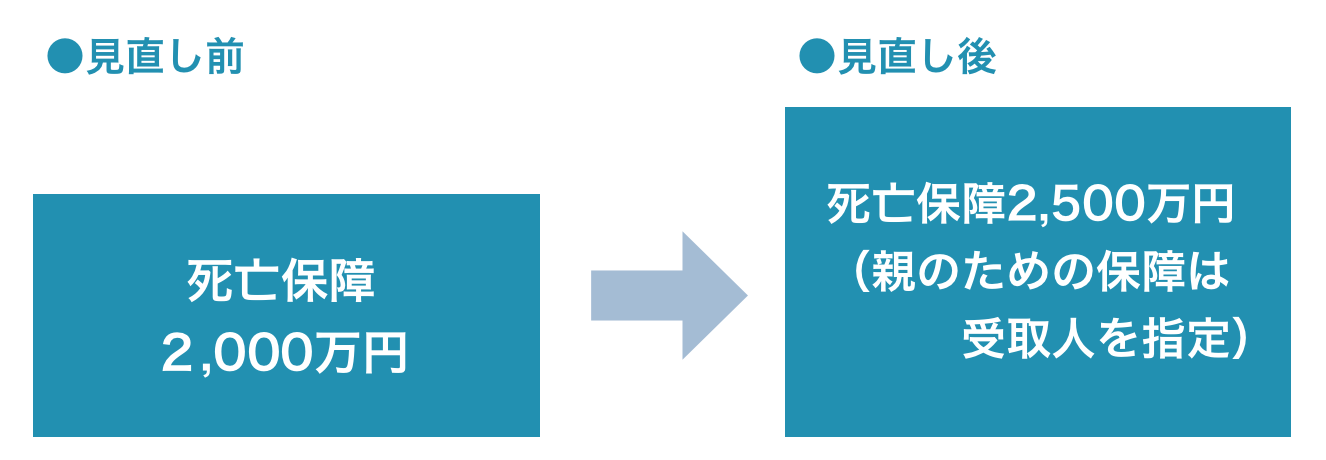

そのため、親を扶養・介護することになったときの保険の見直しとしては、下の図のように死亡保障を増額します。必要な保障額が2,000万円だったケースで、見直し後は2,500万円になっています。親のために入った死亡保障は、親を受取人として指定しておきましょう。年齢など加入条件に問題がなければ、親に介護保険に入ってもらうのも1つの方法です。両方ならなお安心度は高まります。

このほか、認知症の人が加害事故を起こした時には介護の責任者に賠償金が発生するリスクもあることから、個人賠償責任保険に入っていることも確認しましょう。

*親に介護保険に加入してもらうのも1つの方法

*個人賠償責任保険に入っているか?

親の扶養・介護が必要でなくなったときの保険の見直し

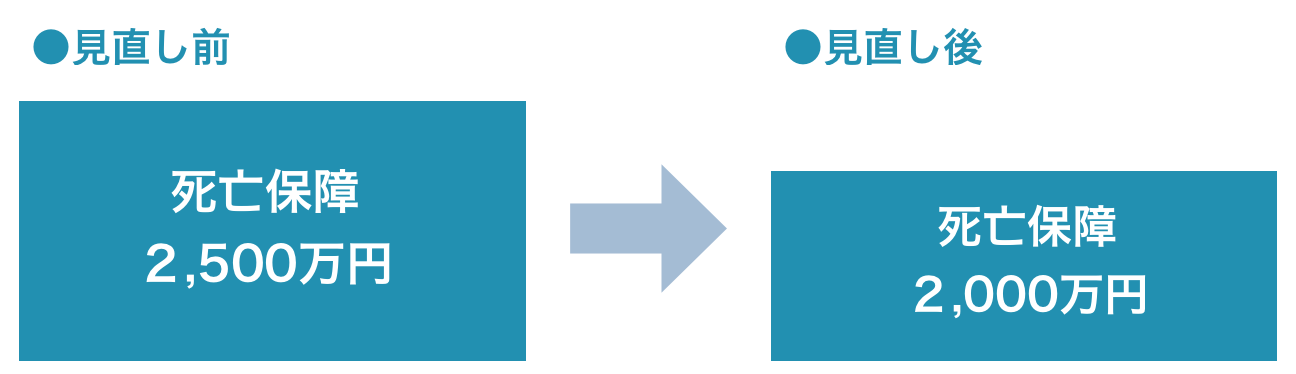

親が亡くなるなどで親の見守りや介護が不要になったときは、そのために増額をしていた場合は、下の図のように増額した分の死亡保障を下げることができます。

本来の死亡保障が2,000万円だった人のケースで、親の見守りや介護で死亡保障を500万円上乗せしていた人は、減額することができます。せっかくですから、必要保障が適正かどうか、自分の医療保障やがん保障、介護保障などの点検もしておきましょう。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

子どもマネー総合研究会

豊田眞弓

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。