<保険見直し事例集>「事例7 起業・開業したとき」

会社員が起業・開業したら保険の見直しが必要!

会社をやめて個人事業主として起業したり、お店を開業したら、生命保険の見直しが必要です。社会保障が変わるからです。では、社会保障がどのように変わるのか、それを考慮してどう見直せばいいかみておきましょう。

死亡保障はどう見直せばいい?

会社員などの雇われている人(被雇用者)の死亡保障に関わる社会保障は、厚生年金保険です。被雇用者が死亡すると、この年金保険から遺族年金が支給されるようになります。支給されるのは、子ども(原則、18歳未満。以下同)のいる妻は、遺族基礎年金と遺族厚生年金、子どものいない妻は遺族厚生年金です(夫死亡時に妻の年齢が30歳未満の場合は5年間の有期年金)。

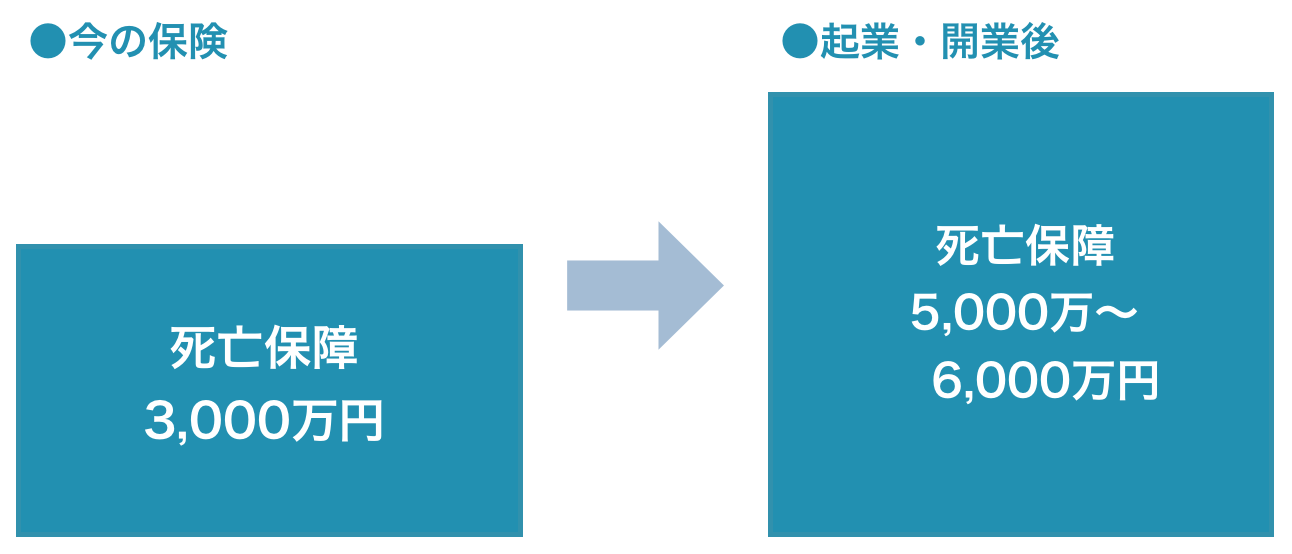

起業・開業すると、年金保険は国民年金保険に変わります。この年金保険は、加入者が死亡すると、支給されるのは遺族基礎年金のみになります。遺族基礎年金は、子どものいる配偶者に支給されるもので、子どもがいなければ支給されません。つまり、起業・開業すると、死亡に関する社会保障が薄くなるので、その分、死亡保障の増額が必要になるということです。

夫の死亡保障は、妻の職業、子どもの有無、住まいが賃貸か持ち家かなど各家庭の状況で異なります。夫死亡で遺族が受ける経済的ダメージが違うからです。妻は専業主婦、子どもが複数人いる、住まいは賃貸という、最もダメージが大きいケースで、見直し方をみてみましょう。

下のケースの夫の死亡保険金額の目安は、5,000万~6,000万円です。

今の保険で足りない分だけ増額する場合、今の保険の定期保険特約を増額するか、足りない分を別の保険に入る方法があります。また、新たに必要な保険金額の保険に入り、今の保険は解約する方法もあります。保険の種類は、割安な保険料で死亡保障を確保できる定期保険か収入保障保険がオススメです。また、傷病で働けなくなったときにそなえて、就業不能保険にも入っておくといいでしょう。

医療保障はどう見直せばいい?

被雇用者は組合健保か協会けんぽなどに加入していますが、起業・開業後は国民健康保険に変わります。医療保障の考え方に影響を与えるのは、国民年金保険には「傷病手当金」がないことです。「傷病手当金」は、傷病で働けなくなって勤務先から十分な報酬を得られないときの生活保障制度です。

つまり、国民健康保険の加入者は、入院などをして働けなくなると、収入が減ったり途絶えたりするということです。ですから、その分、医療保障の増額が必要になります。

起業・開業後の医療保障の目安は、入院日額1万5,000円程度です。医療保障の増額の方法は2つあります。1つは足りない分を新規加入する、もう1つは新規加入して今の医療保険は解約することです。

シングルが起業・開業した場合、扶養している親がいなければ死亡保障はお葬式代程度が確保されていれば増額しなくても大丈夫です。就業不能と医療保障の充実をはかる見直しをしましょう。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

子どもマネー総合研究会

小川千尋

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。