がん保険「通院給付金のしくみ」

がんも通院治療が主流?

かつてがん保険の保障(補償)といえば、診断給付金、入院、手術が代表的で、それに伴い通院保障(補償)は「入院後の通院」に限定した商品が多くを占めていました。しかしがんの治療技術の発達により、流れは変わりつつあり、通院保障(補償)に対する考え方も変わって来ています。ここでは、がん保険の通院給付金について解説します。

通院給付金のしくみ

がん保険の通院給付金は、治療を目的に通院した際に受け取れる給付金です。通院給付金は日額給付型の保障(補償)となり、1日につき5,000円か1万円受け取れる商品が多くなっています。また、かつてはがんで入院し、退院した後の通院に対する保障(補償)が中心でしたが、今では入院前の通院でも、診断確定されたがんの治療を目的とした通院であれば給付金が受け取れる商品も出てきています。

通院給付金は必要?

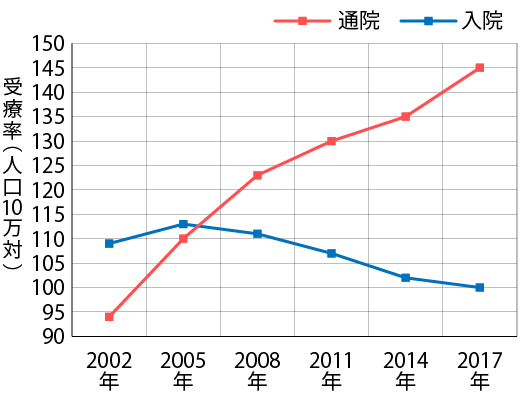

表1を参照する限り、がん治療は入院から通院にシフトしているのは事実。したがってがん保険で通院給付金を手厚くする考え方は、ある意味時代にマッチしているとも言えます。

とはいえ、通院保障(補償)が万能とは言い切れないのが実情です。

例えば、入院後の通院のみを保障(補償)する保険の場合は、そもそも入院がなければ通院給付金支払いの対象となりません。また、「1年間に60日を限度」というような日数制限のある商品も多く、このような保険では長期通院になった場合は、当然限度日数以上の給付金は受け取れないことなります。

それより、3大治療(手術・放射線治療・抗がん剤治療)に備えた一時金タイプの治療給付金の保険で備えておいた方が、使途や入院の有無に関係なく受け取れるため、結果的には利便性の高さに繋がるでしょう。

通院治療が増えているからと、安易に通院保障(補償)を付けるのは早計。

あくまで他の保障(補償)とのバランスを考慮して決めることが重要なのです。

別表1)

おすすめの保険は?

保障(補償)全体のバランスの良い商品がおすすめです。理由は、所定の状態に該当するとまとまったお金がもらえる3大治療とホルモン剤治療を保障(補償)する商品やオプションで「がん通院保障(補償)」を付ければ、通院が長引いた場合でも通院日数に合わせて給付金を受け取ることができるからです。(ただし、1年に60日が上限などあるので、その点は確認は必要)

また、3大治療の際に通院日数制限のないタイプなどや、オプションで通院を付帯すると、3大治療や温熱療法などを含めた所定の治療による通院では、日数に関係なく給付金を受け取ることができるタイプもあります。

さらに、「実際にかかった治療費の自己負担分に応じて、無駄なく備えたい」というのであれば、治療費の実費を補償するタイプの保険がおすすめになります。通院の際の交通費などに備えられない点は理解しておく必要があります。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2019年11月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

K&Bプランニング

小澤美奈子

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。