老後に備える「老後の生活資金はいくら必要?」

ゆとりある老後生活にはいくら必要?

老後に実際に必要となる生活資金はどのぐらいなのでしょうか?参考になるデータをいくつか見ながら紹介していきます。

夫婦二人が受け取れる公的年金額の平均額と、不足額

夫婦二人で受け取れる公的年金の平均値は次の通りです。

夫婦二人の世帯が受け取れる公的年金額の平均

| 国民年金加入 | 13万0,150円 (1人6万5,075円) | 夫婦が共に国民年金加入者で40年以上保険料を全額納めた場合。 |

|---|---|---|

| 厚生年金加入 | 22万496 円 | 夫が平均的収入(平均標準報酬(賞与含む月換算)42.8 万円)で40年間就業し、妻がその期間すべて専主婦であった世帯が年金を受け取り始める場合の給付水準。 |

厚生労働省「令和3年度の新規裁定者(67歳以下の方)の年金額の例」より

次に、財団法人生命保険文化センターが発表した「生活保障に関する調査/平成28年度」によると、一世帯(夫婦)で老後に必要とされる生活費は次のようになっています。| 最低日常生活費 | 月平均22.1万円 |

|---|---|

| ゆとりある老後生活費 | 月平均36.1万円 |

財団法人生命保険文化センター「生活保障に関する調査/令和元年度」より

上記を踏まえて、老後の生活資金として不足する金額を計算してみましょう。

●最低日常生活費の不足額

例えば国民年金加入者の夫婦の場合、公的年金月額約13万円だけでは、夫婦二人が老後生活を送る上で必要とされる最低日常生活費の平均22.1万円と比べると、単純計算で毎月約9万円の赤字、1年では108万の赤字、平均寿命(男性81歳、女性87歳)で考えると2000万円以上不足する計算になります。

次に厚生年金加入の夫婦の場合は、公的年金額は約22.1万円と、最低日常生活費については公的年金だけでもなんとかクリアできそうです。

●ゆとりある老後生活費の不足額

次に、ゆとりある老後生活費で考えた場合では、国民年金加入者の夫婦では5000万以上の不足、厚生年金加入の夫婦では3000万以上の不足、ということになります。

もちろん節約や工夫で生活費コストを下げたり、65歳以降も仕事をして収入を得たりなど、対策はあります。それでも老後になってから慌てても遅い、ということにならないよう、とくに国民年金加入者の方は早いうちから老後資金を積み立て将来に備える事が大切です。

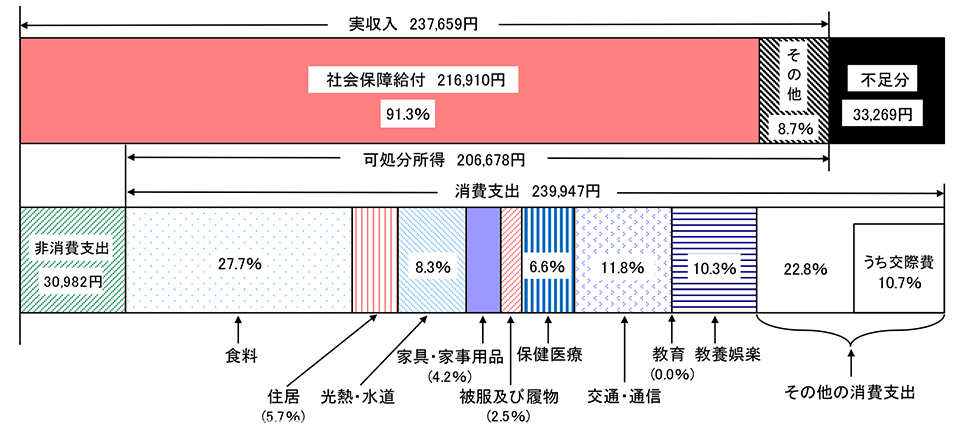

高齢無職世帯の収支の現状

もう一つ参考になるデータとして、現在の高齢者の生活費の平均値について、総務省「家計調査年報(家計収支編)令和元年(2019年)」のデータを見てみましょう。

まずは、高齢夫婦の無職世帯(夫65歳以上、妻60歳以上の夫婦のうちの無職世帯)についてみると、実収入は23万7,659円、可処分所得は20万6,678円となっています(可処分所得とは、実収入から税金や社会保険料などの非消費支出を差し引いた手取り収入)。

一方で消費支出の合計額は23万9,947円となっており、不足している3万3,269円分を、別途、預貯金などの老後資産を取り崩す形で生活していることになります。

(注)1 高齢夫婦無職世帯とは,夫65 歳以上,妻60 歳以上の夫婦のみの無職世帯である。

2 図中の「社会保障給付」及び「その他」の割合(%)は,実収入に占める割合である。

3 図中の「食料」から「その他の消費支出」までの割合(%)は,消費支出に占める割合である。

総務省 家計調査年報(家計収支編)令和元年(2019年)より

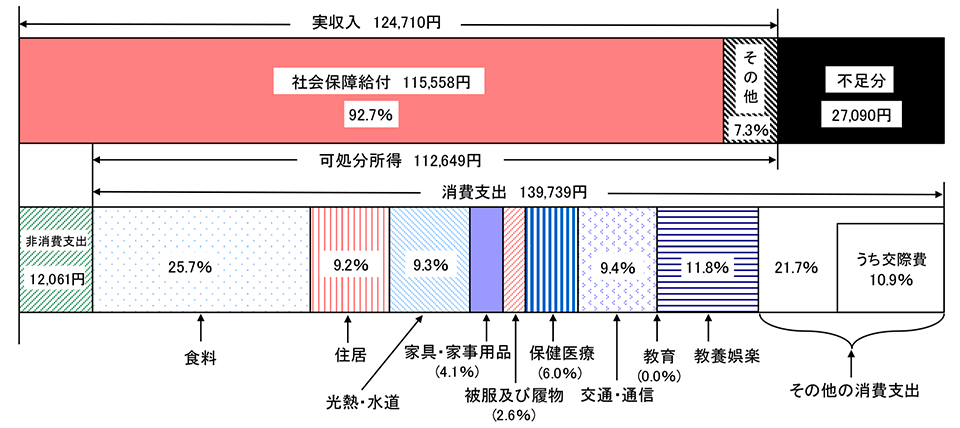

次に単身世帯を見ると、高齢単身無職世帯(60歳以上の単身無職世帯)の月々の実収入は12万4,710円、可処分所得は11万2,649円となっています(可処分所得とは、実収入から税金や社会保険料などの非消費支出を差し引いた手取り収入)。一方で消費支出の月の合計額は13万9,739円

となっており、不足分2万7,090円分を、別途、預貯金などの老後資産を取り崩す形で生活していることがわかります。

(注) 1 高齢単身無職世帯とは,60 歳以上の単身無職世帯である。

2 図中の「社会保障給付」及び「その他」の割合(%)は,実収入に占める割合である。

3 図中の「食料」から「その他の消費支出」の割合(%)は,消費支出に占める割合である。

総務省 家計調査年報(家計収支編)令和元年(2019年)より

このように、現状の平均値で見ても、公的年金等だけではなく、老後の生活維持のために、別途老後のための資産形成が必要であることがわかります。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2019年11月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

有限会社エヌワンエージェンシー

森田直子

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。