医療保険「入院給付金のしくみ」

入院給付金をいくら準備すればいいの?

医療保険の基本的な保障の一つである入院給付金。昨今では、日額給付型のほかに入院一時金型の商品も登場しています。医療保険に加入する人は、入院日額をいくらで設定したらよいか、あるいはそもそも日額給付型か?もしくは一時金型か? について悩むのではないでしょうか。ここでは入院給付金のしくみを理解した上で、その選び方を解説します。

入院給付金の基本的なしくみ

一般的な日額給付型の入院給付金は、病気の治療目的で入院した時に支払われる「疾病入院給付金」と、不慮の事故での障害治療で180日以内に入院した時に支払われる「災害入院給付金」で構成されています。

支払限度額については、ほとんどの商品で1入院あたり60日または120日分、通算1,000~1,095日分で設定されています。生命保険文化センターの「生活保障に関する調査」(2022(令和4)年度)によると、直近の入院時の入院日数は平均で17.7日でした。この結果を見ると60日分で十分かと思われますが、一方で脳血管疾患や糖尿病などのように、入院の長期化が予想される疾病があるのも事実。それらの疾病が心配な方は、120日まで給付金が出る保険に加入するのも一案です。

入院給付金日額はいくらで設定する?

図表1)

入院給付金日額については、サラリーマンでは日額5,000円から10,000円、自営業者は日額10,000円から15,000円を選んでおくと安心です。

入院時には「①医療費の自己負担分」「②差額ベッド代」「③食事代や雑費(見舞いに来る家族の交通費、衣類などの日用品、快気祝いなど)」が自己負担の費用としてかかってきます。

生命保険文化センターの調査によると、入院時1日あたりの自己負担費用の平均額は20,700円*1でした。他にも、個室などで療養を希望する場合には、差額ベッド代が必要になります。差額ベッド代の平均額は6,714円*2というデータがありますが、希望をしなければ基本的にはかからない費用です。また、入院をすると、所得の減少の補てんを考慮する必要もあるでしょう。

しかし実際には、貯蓄をあてたり、サラリーマンであれば企業内保障による付加給付で賄えたりするケースもあります。したがって備えておきたいおすすめの入院給付金日額は、上記表の通りです。

また中には、5,000円や10,000円といった区切りではなく、細かい金額で設定したい方もいるでしょう。そのような方は、入院給付金日額を千円刻みで設定できる会社もあります。保険料検索で希望の日額を入力して検索してみてください。

出典:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査《速報版》」直近の入院時の1日あたりの自己負担費用

一時金でもらえる入院給付金はどうなの?

入院給付金は、「入院給付金日額×入院日数」分の給付金が、入院1日目から保障される「日額給付型」商品が基本となります。

しかし最近は入院日数そのものが短期化しているとも言われています。それらを鑑みると、日額給付型ではなく、「一時金」型の商品に加入するのもよいでしょう。

入院はたとえ短期間であっても、自己負担の費用はそれなりにかかるもの。一時金で受け取れる医療保険に加入しておけば、まとまったお金がもらえるため安心です。

3大疾病や7大生活習慣病による入院保障を手厚くしたい場合は?

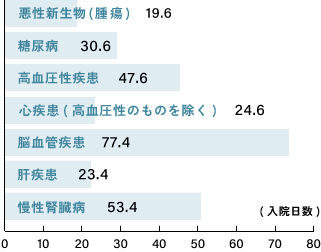

傷病分類別:退院患者の平均在院日数

出典:厚生労働省「令和2年(2020)患者調査(確定数)の概況」

3大疾病(がん、心疾患、脳血管疾患)や7大生活習慣病(3大疾病にプラスして糖尿病、高血圧性疾患、腎疾患、肝疾患)は、グラフの通り入院が長期化し、医療費も高額になる傾向があります。それらの備えとしては、3大疾病や7大生活習慣病になると支払限度日数が延長される商品や無制限になる商品、さらには保障が上乗せされる特約が付帯できる商品を選ぶのがおすすめです。3大疾病や7大生活習慣病が心配な方に向いている商品です。

免責・禁止事項

医療情報や保険商品の情報は変化する事があります。本ホームページは正確な情報を掲載出来るよう、内容を定期的に更新しております。しかしながら、内容の完全性について保証するものではありません。

従いまして、本ホームページの利用者が、掲載された情報を利用したことで直接・間接的に損害を被った場合であっても当社は一切の責任を負いかねます。

このWebサイト上の文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

K&Bプランニング

小澤美奈子

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。