医療保険「介護給付金のしくみ」

介護にも対応した最新の特約

急速な高齢化が社会問題となっている昨今、介護や認知症などへ備えがより重要性を増しています。ここでは、医療保険で特約として付帯できる「介護一時金」と「認知症一時金」保障のしくみとともに、どのような人が付帯したらよいかについてアドバイスします。

公的介護保険と民間介護保険の違い

公的介護保険

公的介護保険は、市区町村が保険者となって運営している社会保障制度の一つです。40歳以上が加入者となり、40歳から65歳未満の人は「第2号被保険者」、65歳以上の人を「第1号被保険者」と呼びます。また、公的介護保険は、要介護者の認定を受けて初めて利用できる制度で、現金はなく介護サービスそのものが支給される、いわゆる「現物給付」が原則となります。

民間介護保険

民間の介護保険は、保険会社が販売する介護保険商品です。「現金給付」が原則となるため、公的な介護保険ではカバーしきれない部分、例えば収入の損失や減少などに備えることができます。給付金の支払基準は、公的介護保険に連動するタイプや会社独自の基準を設けているもの、また一時金で受け取れるタイプや、年金受取りタイプ、一時金と年金受取りが併用できるものなど様々です。

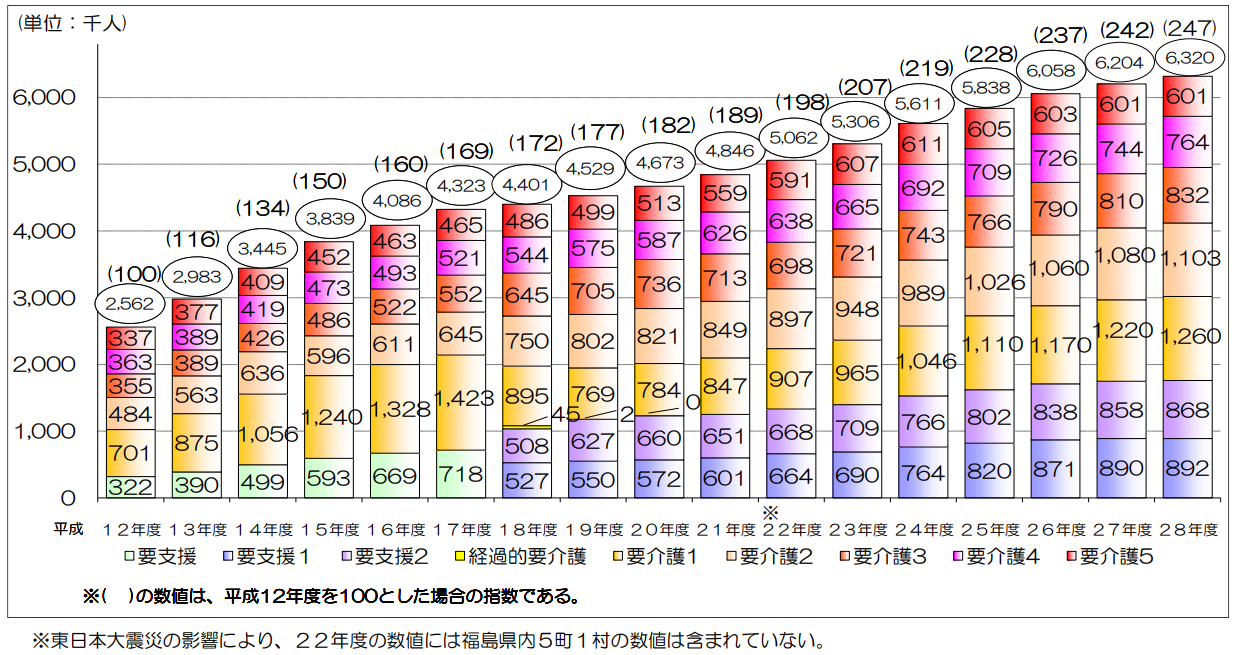

要介護(要支援)認定者数の実態

厚生労働省の調査によると、65歳以上の5.6人に1人が要介護(要支援)者として認定されていて、さらに約6.7人に1人は認知症有病者数であるという報告もあります。介護は遠い未来の問題だと思いがちですが、下表の通り要介護(要支援)認定者数は年々増加傾向にあるのが紛れもない事実で、より身近になっていると言わざるを得ません。

表1)要介護(要支援)認定者数の推移

出典:厚生労働省「平成28(2016)年度 介護保険事業状況報告(年報)」

介護給付金保障(認知症保障)の付帯の判断ポイント

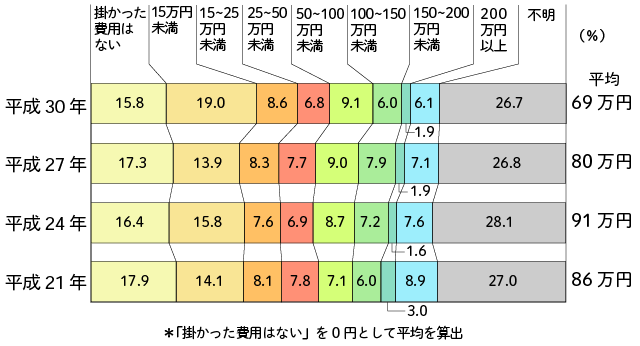

生命保険文化センターの「生命保険に関する全国実態調査」(平成30年度)によると、介護に要した費用の中で、一時的な費用の平均は約70万円、月々の平均額は約7.8万円となっていました。

実際のところ、介護費用はまだまだ公的介護保険に頼っている人が多いと言われています。しかし、公的介護保険だけではいざという時に不安だと思う方は、平均額の70万円程度を介護保障付き医療保険で備えておくことをおすすめします。

表2)介護に要した一時的な費用

※出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

おすすめの保険

保険会社の商品の中には、介護や認知症の保障として一時金が受け取れるものがあります。要介護状態になった場合の治療や生活費の補助を準備しておきたい方や、認知症が心配な方におすすめの保険です。あくまで一時的な費用を賄うためのものとなるため、介護費用が完全にカバーされるのではないことを理解しておく必要があります。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2019年11月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

K&Bプランニング

小澤美奈子

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。