医療保険「特定疾病一時金のしくみ」

3大疾病、7大疾病のときに役に立つ特定疾病一時金

3大疾病(がん・急性心筋梗塞・脳卒中)や7大疾病(3大疾病+慢性腎不全・肝硬変・糖尿病・高血圧性疾患)といった特定疾病は、ひとたびかかると治療が長引き、治療費が高額になる傾向のある病気です。その備えとして考えられるのが、医療保険に特定疾病一時金特約を付帯すること。ここでは、それらの特約を付加した方が良いのかを迷った際の判断ポイントをご紹介します。

特定疾病一時金はどのような保障(補償)?

特定疾病一時金は、3大疾病(がん・急性心筋梗塞・脳卒中)や7大疾病(3大疾病+慢性腎不全・肝硬変・糖尿病・高血圧性疾患)など所定の条件に該当した場合に、一時金を受け取ることができる特約のことです。

特定疾病にかかると経済的な影響が大きい

医療保険商品では、公的医療保険制度の給付対象になる疾病を保障(補償)するものが多く、もちろんそれらの中には特定疾病にかかった際の保障(補償)も含まれることになります。

ではなぜ特定疾病には、通常の保障(補償)とは別に一時金などの特約が用意されているのでしょうか? それは、特定疾病は治療内容や状況により、入院が長引いたり入院を繰り返したりすることで経済的な負担が大きくなる可能性がある病気だからです。

表1)

平成29年日本人の死因ランキング

(第5位まで)

| 第1位 | 悪性新生物 |

| 第2位 | 心疾患 |

| 第3位 | 脳血管疾患 |

| 第4位 | 老衰 |

| 第5位 | 肺炎 |

出典:厚生労働省「平成29(2017)年人口動態統計(確定数)の概況」

「性別にみた死因順位(第10位まで)別 死亡数・死亡率(人口10万対)・構成割合」より上位5位までを抜粋

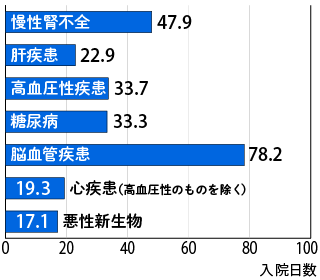

傷病分類別の平均入院日数

出典:厚生労働省「平成29(2017)年 患者調査」

表1でお分かりの通り、特定疾病のうちの3大疾病は、「日本人の死因原因ランキング」の上位5位までに入るほどのこわい病気です。また、表2を見る限りでも、特定疾病は入院日数も長期化する可能性が高い病気であることも確認できます。

入院となると、その間の医療費はもちろんのこと、日用品費、家族がお見舞いに来た際の往復交通費などが必要になります。他にも働けなくなることによる収入の損失も考えられるでしょう。

つまり特定疾病は他の病気に比べ経済的な負担が高くなると考えられ、保険などで備えておくことは大切なことなのです。

特定疾病を一時金で備えるメリット

特定疾病の保障(補償)を一時金で受け取る最大のメリットは、自由な使い方ができる点でしょう。前述の通り入院が長引くと、医療費以外で様々な費用がかかる上、他にも子どもがいる家庭の母親が特定疾病に罹患した場合には、子どもを保育施設に預けたり、家事代行サービスを依頼したり、外食が増えたりする可能性もあります。そんな時一時金なら、自分の自由に使うことできるため、とても便利です。

保険料は少し割高

特定疾病一時金の注意点として挙げられるのは、保険料が他の一般的な特約に比べて割高な点です。

保険料を負担に感じる方がいるかもしれませんが、特定疾病にかかった時のリスクを考慮すると、保険料をどうしても抑えたい方以外は付帯しておくと、いざという時の大きな助けとなる特約です。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

K&Bプランニング

小澤美奈子

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。