火災保険のしくみ④「火災保険の保険料の出し方」

火災保険料のしくみ

火災保険の保険料は、保険金額や建物の構造、所在地、補償内容などの条件を総合的に判定した上で決定されます。ここでは保険料が決まるまでのしくみを見ていきましょう。

保険料の決定要素は?

火災保険の保険料は、保険の目的の保険金額に、保険料率を乗じて算出されるようになっています。

保険料率とは、保険金額に対する保険料の割合のことです。また、保険金額とは、保険金支払いの対象となる事故が生じた場合に、保険会社から支払われる保険金の限度額(補償限度額)をいいます。例えば保険金額が1000万円の物件に対し、保険料率が0.005であったとすると、保険料は5万円(1000万円×0.005)となります。

4つに分けられている保険料率

いざ火災が起きると、建物の種類や用途ごとに、被害の状況は異なってくるはずです。そのため、火災保険の保険料率は、以下の4つの物件種別に分けられています。

| 住宅物件 | 住居専用建物、およびそこに収容される動産(家財)など |

| 一般物件 | 併用住宅、店舗、事務所、およびこれらの付属建物または屋外設備・装置など |

| 工場物件 | 化学工場など、動力や電力を大量に使って製品の製造や加工を行う建物など |

| 倉庫物件 | 倉庫業者が管理する保管貨物。倉庫業者が顧客から預かった物品を保管する建物など。 |

料率はどうやって決まる?

ここからは、住宅の保険を検討する上で中心となる住宅物件と一般物件の火災保険を中心に説明します。

リスクの大きさは、建物の造りや耐火性、さらには、建物が所在する地域性や気温、消防力などによっても異なってくるものです。火災保険の保険料率はそれらを考慮し、物件種別以外に①建物の構造と②所在地ごとの区分も設けられています。

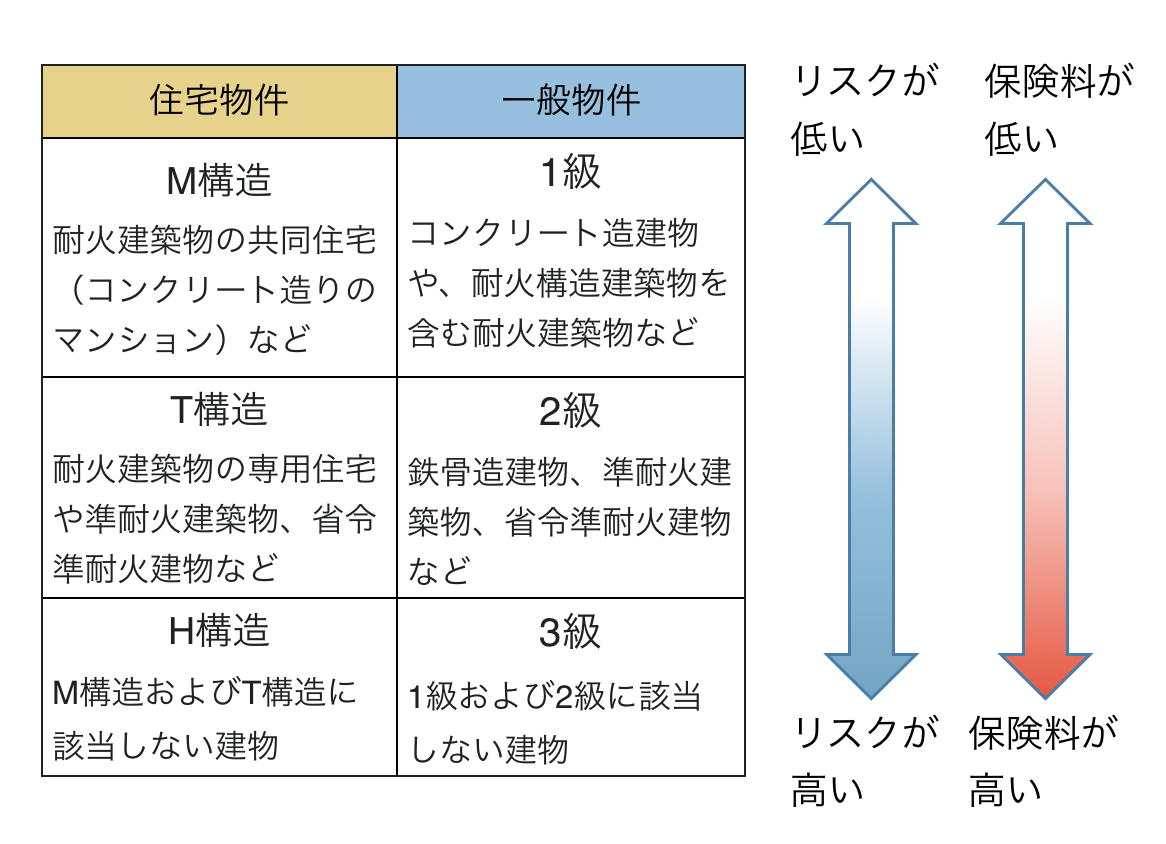

①建物の構造によるリスクと保険料の違い

住宅物件と一般物件における建物の構造は、住宅物件についてはM構造・T構造・H構造、

一般物件については1級・2級・3級と、それぞれ3つの区分が設けられています。

また、下図の通り、住宅物件ではM構造→T構造→H構造の順に、

一般物件では1級→2級→3級の順にリスクが高くなるため、保険料も高くなっていきます。

②所在地によるリスクと保険料の違い

自然災害を例に挙げると、北海道や東方地方などでは雪による被害の可能性が高く、一方、沖縄や九州では台風による被害の可能性が高くなります。他にも、住宅の密集度や延焼リスクなども、所在地ごとに異なるものです。このように火災保険の保険料率は、建物が立つ地域性を勘案した上で決められています。火災保険に加入する際には、保険の目的の情報を正確に伝えることが重要です。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

K&Bプランニング

小澤美奈子

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。