分譲マンションの火災保険

分譲マンションに必要な補償・範囲とは

マンションの火災保険は、分譲と賃貸で保険のかけ方が違うことと、保険金額の算出方法が戸建てと異なるという特徴があります。ここでは、分譲マンションの保険金額の算出方法と、必要な補償について解説します。

保険の対象となる範囲

分譲マンションのように、一つの建物が構造上独立した2以上の部分に区分され複数の区分所有者がいる建物のことを区分所有建物といいます。個々の区分所有者は、専有部分と共有部分のうち、区分所有者の持分(共有持分)を所有しています。分譲マンションの専有部分とは各居室のことをいい、火災保険では「専有部分」のみが評価の対象となりますので、土地代や共用部分の評価を含まないようにします。

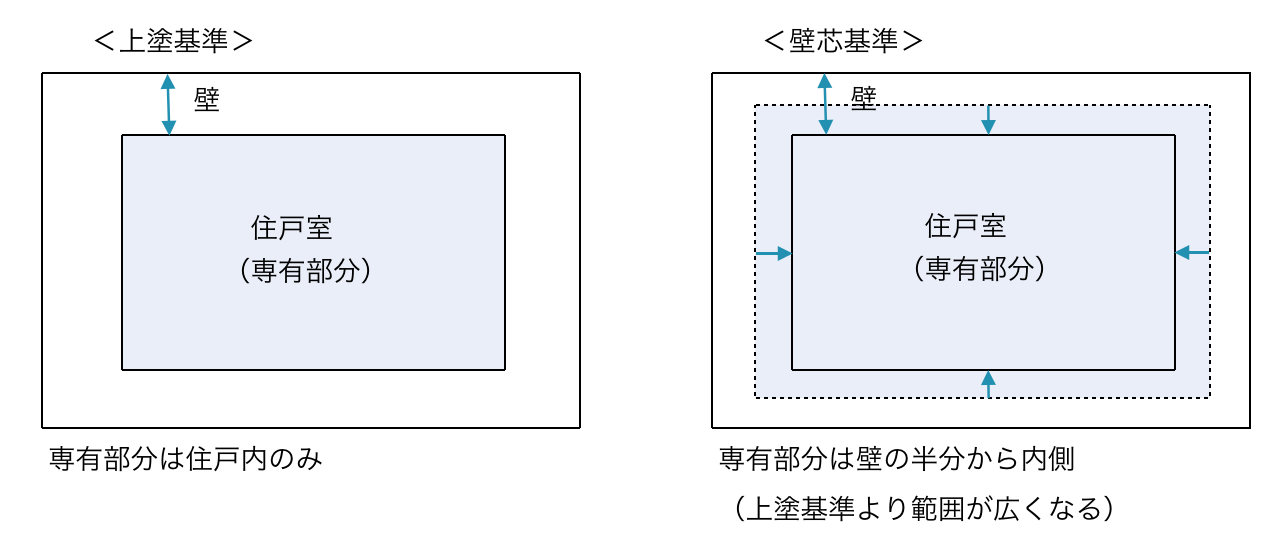

専有部分の範囲を定める基準には「上塗基準」と「壁芯基準」があります。上塗基準は、壁、天井、床など部屋の内側を専有部分とする基準です。壁芯基準は、壁や階層の真ん中を境界とする基準です。ご自身の物件の専有部分はどちらの基準で評価すべきか、保険金額を決める際に必要になってきますので、管理規約や売買契約書で確認するようにしましょう。

分譲マンションの保険金額の決め方

分譲マンションの保険金額は、自分の居室が火事で燃えてしまった場合、部屋を元通りにするにはいくら必要か?という観点で評価額を出します。その際に必要なのは、専有部分と家財の評価額です。つまり分譲マンションでは、保険金額イコール購入金額ではないのです。購入金額には、土地や共用部分の評価も含まれているのが一般的です。そのため、火災保険を契約する際は、専有部分の評価額を算出した上で、保険金額を設定することになります。

家財については、家族構成や保有物件の広さなどから算出した目安の保険金額を、保険会社から提示されることが一般的です。

分譲マンションに必要な補償

分譲マンションの場合、共有部分については、管理組合が火災保険をかけることになります。したがって、ベランダや窓が共有部分になっている場合であれば、強風や台風でベランダや窓に被害を受けた際に、管理組合が加入する保険で補償が受けられることになります。管理規約で共有部分がどこまでかを確認した上で火災保険を検討すると、無駄なく補償範囲を決めることができるでしょう。

専有部分に必要な補償について確認してみましょう。

| 補償の種類 | 補償の例 |

|---|---|

| 火災・落雷・爆発 | 落雷によりテレビやパソコンが故障 |

| 地震保険 | 地震を原因とする火災 |

| 風災・雪・雹(ひょう) | 台風や雪でガレージの屋根が壊れた |

| 水災 | 洪水、土砂崩れなど豪雨被害による床上浸水 |

| 水濡(ぬ)れ・物体の落下、飛来・騒擾 | 配管の故障による水濡(ぬ)れ、飛んできたボールでガラスが割れる |

| 盗難 | 空き巣などによる盗難 |

| 費用保険金 | 仮住まいなど、臨時費用で保険金に上乗せして支払 |

たとえば、水災補償については、建物の上階に住んでいる方であれば「必要ない」という考え方もあるかもしれません。現在ほとんどの火災保険商品では、水災補償を外せる設計となっています。それにより保険料も抑えられることを覚えておきましょう。

他人に対する補償を手厚く

分譲マンションの火災保険で手厚くしておきたい、他人に対する補償には以下のようなものがあります。

| 他人に対する補償 | 補償の例 |

|---|---|

| 類焼損害補償 | 近隣への類焼を補償。(失火法により賠償責任はない) |

| 個人賠償責任保険 | 水濡(ぬ)れによる階下への損害賠償、など |

建物と家財は自分に対する補償ですが、こちらの特約では他人に対して損害賠償責任が生じた時に保険金が支払われます。

類焼損害補償では、近隣に延焼してしまった時、失火責任法により賠償責任はないとはいえ、相手の保険では足りない場合などに補償することができます。同様に、失火見舞費用保険金補償では、延焼してしまった時に一定額の保険金が相手に支払われます。

個人賠償責任保険は、他人に損害を与えてしまったことで、法律上の損害賠償責任が生じた時に保険金が支払われる保険です。住宅のトラブルだけでなく、日常のトラブルでも使えますので、加入することをおすすめします。尚、個人賠償責任保険は、自動車保険などで既に付帯している場合があるため、重複して加入しないよう注意しましょう。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

常磐麗奈

(K&Bプランニング小澤美奈子監修)

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。