地震保険のしくみ②

地震保険を検討する際の重要なポイント

地震保険のしくみを理解すると、地震保険に加入する重要性がよくわかるはずです。では実際に地震保険の申し込み時に必要な知識について確認しましょう。

火災保険とセットでの申し込み

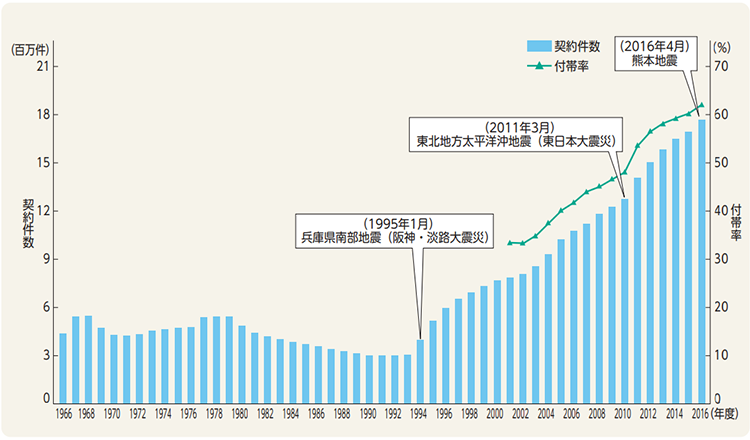

地震保険は、必ず火災保険(主契約)とセットで申し込む必要があります。すでに火災保険を契約している場合は、契約期間の途中からでも地震保険への申し込みは可能です。

2015年度に住宅の火災保険を契約し、同時に地震保険も契約した割合は60.2%(前年度プラス0.9ポイント)です。2度の震災でその重要性が認知されるにつれて地震保険の契約数は上がっています。

出典 損害保険料率算出機構 2017年度版 「火災保険・地震保険の概況」より

火災保険を申し込むときは、原則地震保険を付帯することになっています。もし申し込まない場合は「地震保険は申し込みません」という申し出をし、その意思を書面に残すために、保険契約者が火災保険の申込書の「地震保険ご確認欄」に、署名または押印をすることになっています。

地震保険の対象は?

地震保険は「地震等による被災者の生活の安定に寄与することを目的」としている保険です。そのため、店舗や事務所のみに使用されている建物は加入することができず、「居住用の建物」および「生活用動産(家財)」が補償の対象となっています。

居住用の建物とは、「建物の全部または一部で世帯が生活を営んでいる建物」で、専用住宅や併用住宅のことを指します。門や塀、車庫、また畳などの建物の付属設備についても、地震保険の対象としています。

生活用動産(家財)は、居住用の住居の中にある日常的に使用する家具、衣類その他の生活に必要なものをさします。

建物と同じく、店舗や事務所などに収容されている営業用の家具・備品・商品など、被災者が日常生活を送る上で直接関わりがないものは、地震保険の対象外です。

また、火災保険では1個または1組の価額が30万円を超える貴金属・宝石や通貨などの明記物件は、申込書に記載すれば家財の対象となりますが、地震保険では対象となりません。

保険金額の決め方

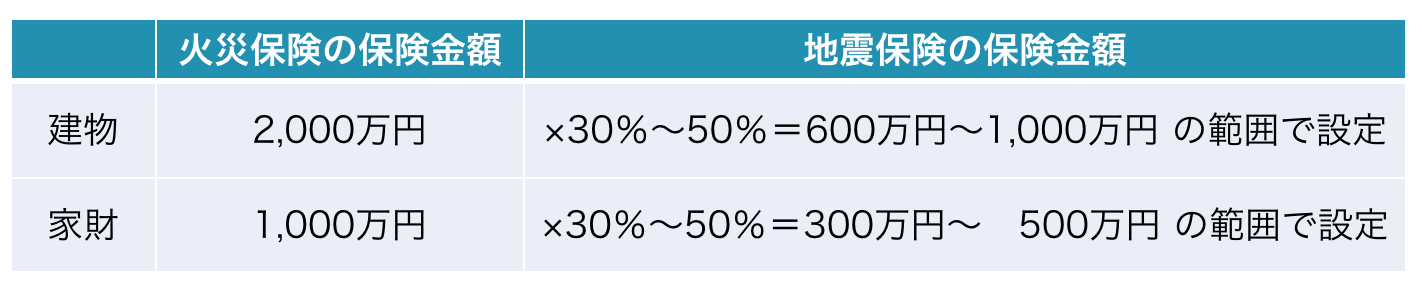

地震災害は起こるとその損害が非常に広範囲にわたるため、支払う保険金が莫大な金額になることが予想されます。そのため、地震保険では一人でも多くの被災者の生活を助けるために、保険金額は火災保険の保険金額の50%を上限とする条件をもうけています。

① 限度額

建物は原則「1敷地内の1被保険者につき5,000万円」「家財は1敷地内の1世帯につき1,000万円」が限度です。

② 契約できる保険金額の割合

主契約の火災保険金額の30%〜50%の範囲内で設定します。

※主契約の火災保険で家財に「明記物件」が含まれている場合、地震保険では明記物件を対象とすることができないため、家財の保険金額は明記物件の金額をのぞいて設定します。

※主契約の火災保険で家財に「明記物件」が含まれている場合、地震保険では明記物件を対象とすることができないため、家財の保険金額は明記物件の金額をのぞいて設定します。区分所有建物の地震保険

分譲マンションなど区分所有建物の場合、専有部分については建物と家財ともに自分で火災保険および地震保険に加入します。そして区分所有者全員の共有になる共用部分については、マンションによって契約に二つの方法があります。

① 共有部分を一括契約する方式

この方式は、マンションの管理組合が、一括して共有部分の火災保険・地震保険の契約をする方式です。地震保険の保険金額は、区分所有者ごと、下記の計算式で算出された金額の範囲内で設定します。

この計算式で出した共有部分の保険金額と各区分所有者の専有部分の保険金額は、あわせて建物5,000万円が限度です。すでに専有部分に地震保険を契約している場合、保険金額の合計が5,000万円を超えてしまっていないか確認してみましょう。

② 共有部分を個別契約する方式

マンションの管理組合ではなく、自分で火災保険および地震保険に加入する方式です。主契約(火災保険)の保険金額を「専有部分」と「共有部分のうちの共有持分」をわけて設定します。それぞれ主契約の保険金額の30%〜50%の範囲内で、あわせて建物5,000万円が限度額となります。

尚、区分所有建物の共有部分は、マンション管理組合が一括して契約するのが一般的です。

火災保険および地震保険の加入を考えることは、万が一の時の暮らしがどんなものになるかを実際に想像する良いきっかけになります。すでに加入している方も、十分な補償ができるかどうか一度ご自身の契約を見直してみると良いかもしれません。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2019年11月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

駒野彩子

(K&Bプランニング小澤美奈子監修)

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。