地震保険のしくみ①

地震保険とは

日本は、世界の中でも地震が多発する国として知られています。地震の被害は、火災などの被害に比べると大きく、2011年の東北地方太平洋沖地震(東日本大震災)では、住宅の被害は全壊・半壊、一部破損あわせて114万7,273棟ありました。このような大きな被害にそなえるのが地震保険です。地震保険の必要性としくみをみていきましょう。

出典:総務省消防庁ホームページ 平成23年(2011年)東北地方太平洋沖地震(東日本大震災)について(第157報)より

地震保険が必要な理由とは?

地震保険に加入する必要がある理由は、地震の対策として公的な支援金があるが十分ではないこと、火災保険では地震にはそなえられないことがあげられます。

国には災害時の公的な支援として被災者生活再建支援制度があります。制度の内容は、災害により、住宅が著しく被害を受けた世帯に支援金が支払われるというものです。支援金は、都道府県の拠出による基金に国の補助金が足されたものが、支援法人から支給されるしくみです。住宅の被害程度に応じて最高100万円まで支払われ、さらに住宅を再建する場合は、再建方法によって最高200万円まで支払われます。しかし、これらの金額は、住宅が全壊や半壊した場合に生活を復旧させるために十分な金額とはいえません。特に、住宅ローンの残債の多い方や、預貯金が少ない方、住宅兼仕事場が同じ建物の方などは、生活していくのは厳しいといえるでしょう。

出典:内閣府 被災者支援に関する各種制度の概要より

火災保険では地震を補償しない

一方、民間で住宅の損害補償として思いつくのが、火災保険。しかし、火災保険は地震による火災の損害や地震による倒壊などは、火災保険の補償の対象とはなりません。なお、火災保険に自動的に付帯されている地震火災費用保険金では、地震等により火災が発生して一定規模の損害以上があれば、保険金額の一定の割合(保険金の5%で1事故300万円限度など)が支払われます。しかし、住宅の再建などに十分な補償とはいえないでしょう。

地震保険の特徴は?

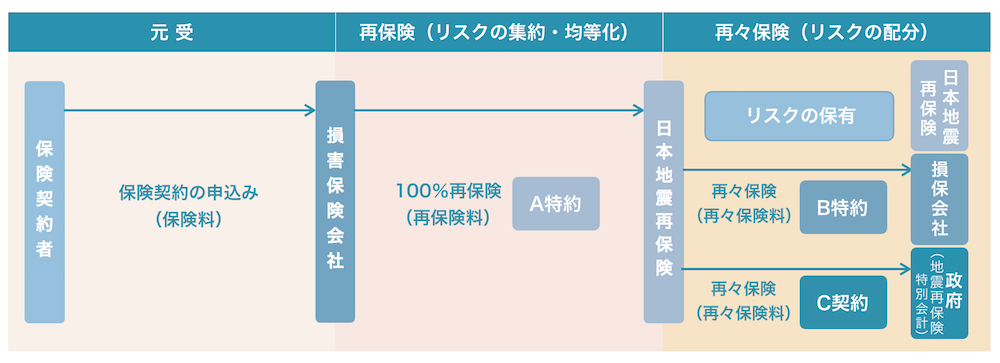

地震保険では、民間の保険会社だけでは補償しきれないことも想定し、政府が再保険することになっています。再保険とは、保険会社が巨大な保険金が必要な時にも対応できるように、別の保険会社に加入してリスクを分散させる方法です。地震保険の場合、損害保険会社が日本地震再保険株式会社に再保険し、日本地震再保険株式会社を政府が再々保険しています。

出典:日本地震再保険株式会社 ウェブサイト より

政府の負担する割合は、地震の被害が大きくなるにつれ大きくなるしくみです。1回の地震における保険金の総支払額は、毎年予算の議決を経て決まります。なお、2017年4月現在、保険金総支払額の限度額は11.3兆円となっています。(財務省ホームページより)

地震制度創設以来、保険金支払いの状況は、以下の表のとおりです。上位3位の地震は、政府が補償しています。

| 地震保険創設以降、保険金の支払いが多かった地震(上位10位) | ||||

| 地震名等 | 発生日 | 支払件数(件) | 保険金 (百万円) | |

|---|---|---|---|---|

| 1 | 平成23年東北地方太平洋沖地震 | 2011年3月11日 | 807,254 | 1,274,855 |

| 2 | 平成28年熊本地震 | 2016年4月14日 | 200,029 | 375,299 |

| 3 | 平成7年兵庫県南部地震 | 1995年1月17日 | 65,427 | 78,346 |

| 4 | 宮城沖を震源とする地震 | 2011年4月7日 | 31,005 | 32,392 |

| 5 | 福岡県西方沖を震源とする地震 | 2005年3月20日 | 22,066 | 16,971 |

| 6 | 平成13年芸予地震 | 2001年3月24日 | 24,452 | 16,941 |

| 7 | 平成16年新潟県中越地震 | 2004年10月23日 | 12,608 | 14,897 |

| 8 | 平成19年新潟県中越沖地震 | 2007年7月16日 | 7,866 | 8,249 |

| 9 | 福岡県西方沖を震源とする地震 | 2005年4月20日 | 11,337 | 6,429 |

| 10 | 平成15年十勝沖地震 | 2003年9月26日 | 10,553 | 5,990 |

出典:日本地震再保険株式会社 ウェブサイト 「日本地震保険の現状2017」より 引用・作成

地震保険は単独で加入できない

地震保険は火災保険に加入していることが前提となっており、単独では加入できません。火災保険の保険金額30~50%の範囲内で保険金額を決め、建物は5,000万円、家財は1,000万円が限度額です。地震保険は火災保険と異なり、生活再建のための保険であることが大前提となっています。保険料と補償は、保険会社による違いがないのも特徴です。

また、地震保険料控除や建物の性能により、保険料が割り引かれる制度(免震建築物割引、耐震等級割引など)があることも覚えておきましょう。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

K&Bプランニング

小澤美奈子

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。